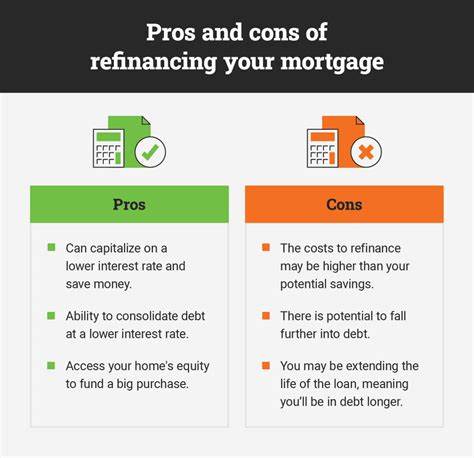

Рефинансирование ипотеки представляет собой процесс замены действующего кредита на новый с целью улучшения условий займа. С момента оформления первоначального ипотечного договора финансовый рынок и жизненные обстоятельства заемщика могут измениться, что порой делает выгодным пересмотр своих долговых обязательств. Однако подобная процедура влечет как преимущества, так и ряд недостатков, требующих внимательного анализа. Понимание всех «за» и «против» поможет определить, выгодно ли в конкретном случае менять свой ипотечный кредит. Одним из главных достоинств рефинансирования является возможность снизить процентную ставку.

Наиболее частая мотивация для обращения к этому инструменту – это падение ставок на ипотечные займы с момента первоначального оформления кредита. Снижение процентной ставки напрямую влияет на размер ежемесячных платежей и сумму, которую заемщику предстоит выплатить за весь срок кредитования. Например, если при оформлении ипотеки ставка составляла 7%, а после снижения до 5% ежемесячные выплаты могут стать значительно меньше, что положительно отражается на семейном бюджете. Кроме того, рефинансирование позволяет использовать накопленную долю собственного капитала в жилье. Если стоимость недвижимости выросла или заемщик уже выплатил значительную часть кредита, появляется возможность оформить так называемый cash-out рефинансинг.

При этом запрашиваемая сумма кредита превышает остаток по текущему долгу, а разница выдается клиенту наличными. Эти средства можно направить на ремонт, оплату дорогих покупок или даже консолидацию высокопроцентной задолженности. Важно осознавать, что увеличение суммы задолженности влияет на общую долговую нагрузку, поэтому решение о таком шаге нужно принимать с осторожностью, учитывая потенциальные риски. Персонализация условий займа – еще одно преимущество рефинансирования. В старом кредите срок, ставка или тип ипотечного продукта могут не устраивать заемщика.

Например, если ранее бралась ипотека с изменяемой ставкой, переход на фиксированную обеспечит стабильность ежемесячных платежей и предсказуемость расходов. Или наоборот – иногда целесообразно продлить срок кредита, чтобы уменьшить финансовую нагрузку на месяц, особенно если доходы временно снизились. В иных случаях стремятся ускорить выплату, сокращая срок и повышая размер взносов. Такая гибкость дает возможность адаптировать займы под изменившиеся потребности семьи. Особенно ценным является рефинансирование для тех, кто выплачивает частную ипотечную страховку.

При первоначальном взносе менее 20% от стоимости жилья многие заемщики вынуждены оплачивать PMI, защищающую интересы кредитора. С накоплением достаточного капитала в недвижимости страховые выплаты становятся ненужными, и при рефинансировании с соблюдением условий можно отказаться от дополнительного платежа. Это существенно снижает ежемесячные расходы. Вместе с тем, рефинансирование сопряжено и с некоторыми существенными минусами. Одна из самых весомых преград – расходы на проведение процедуры.

Переоформление кредита связано с закрытием старого и оформлением нового договора, что требует выплаты различных комиссий. В стоимость входят услуга по организации займа, проверка кредитной истории, оценка объекта недвижимости, страхование титула и прочие сопутствующие платежи. Обычно их сумма составляет от 2% до 6% от оставшегося баланса. Если заемщик планирует выехать из жилья в ближайшие годы, накопленные затраты не успевают окупиться за счет снижения ежемесячных выплат. Помимо финансовых затрат, к минусам относится возможное увеличение общей суммы переплаты.

Часто для снижения текущих платежей заемщики решаются растянуть срок ипотеки. Такой подход ведет к тому, что хотя каждый месяц платить приходится меньше, за долгий период набегают значительные проценты, что в итоге удорожает ипотеку. С другой стороны, при решении ускорить выплату возрастает сумма обязательств за месяц, что способно вызвать финансовые трудности, если доходы несовместимы с новыми нагрузками. Увеличение долговой нагрузки также может негативно сказаться на возможности получения новых кредитов. При cash-out рефинансировании заемщик берет на себя большую сумму, что повышает коэффициент долговой нагрузки.

В результате банки и прочие кредиторы могут пересмотреть условия или отказаться от предоставления дополнительных займов, учитывая возросшие риски. Есть и фактор кредитной истории. Каждая попытка рефинансирования сопровождается заявкой с проведением жесткой проверки кредита, которая может временно снизить кредитный балл. Для тех, кто планирует брать новые займы в ближайшем будущем, подобное понижение может оказаться нежелательным. Также важно оценить личные обстоятельства и планы на будущее.

Если переезд из жилья намечен в короткий срок, рефинансирование вряд ли окупится, учитывая обязательные платежи и усилия на оформление. С другой стороны, если намерение остаться владельцем недвижимости подтверждено на долгие годы, новая ипотека с более выгодными условиями станет хорошим подспорьем. В целом, решение о рефинансировании нужно принимать, учитывая множество факторов: текущий уровень процентных ставок, остаток по кредиту, наличие или отсутствие достаточного собственного капитала, сроки, финансовые возможности и планы заемщика. Консультация с квалифицированными специалистами — кредитными брокерами или ипотечными консультантами — поможет просчитать выгоды и затраты, определить оптимальные стратегии и выбрать наиболее подходящую программу. Таким образом, рефинансирование ипотеки открывает пути для экономии и улучшения условий кредита, но требует ответственности и внимания к деталям.

Взвешенный подход и тщательный анализ помогут избежать ошибок и принеся максимальную пользу семейному бюджету.