Покупка дома — одна из наиболее значимых финансовых операций в жизни человека. В 2025 году требования к первоначальному взносу на жилье продолжают эволюционировать, что напрямую связано с динамикой рынка недвижимости, изменениями в кредитной политике и общей экономической ситуацией. Понимание того, какой средний первоначальный взнос требуется, становится ключом к грамотному планированию бюджета будущих покупателей и успешному оформлению ипотеки. Согласно данным за середину 2024 года, медианный первоначальный взнос по Соединённым Штатам составил около 67 500 долларов. Этот показатель вырос почти на 15% за год и достиг максимума за последние более чем десять лет.

Рост суммы связан в первую очередь с увеличением средней стоимости жилья, поскольку размер взноса определяется процентом от стоимости объекта. Когда цены на недвижимость растут, увеличиваются и минимальные суммы для начала сделки. Интересно отметить, что покупатели становятся менее склонны ограничиваться минимальными требованиями. Средний процент первоначального взноса вырос до 18,6%, хотя минимально по многим кредитным программам достаточно всего 3%. Это говорит о желании многих заемщиков снизить размер возможных кредитных обязательств, а также избежать дополнительных затрат, таких как страхование ипотеки.

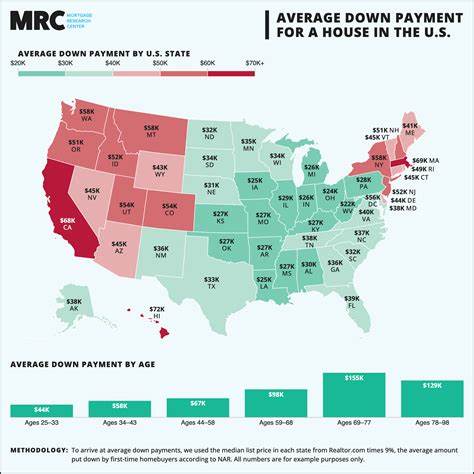

Различия в величине взноса существуют и в зависимости от того, является ли покупатель новичком или уже имевшим опыт на рынке недвижимости. Первичные покупатели обычно в среднем вносят около 8%, что является их рекордным показателем с конца 1990-х годов. При этом опытные владельцы жилья готовы инвестировать существенно больше — порядка 19%, показывая запас финансовой устойчивости и стремление к лучшим условиям ипотеки. Отдельного внимания заслуживает географический фактор. В некоторых регионах страны первоначальный взнос существенно превышает средние показатели.

Например, в Ньюарке, штат Нью-Джерси, он достиг 125 000 долларов, увеличившись за последний год на более чем 50%. В Лас-Вегасе, Нэшвилле и Вашингтоне также наблюдаются заметные скачки сумм. В то же время в ряде городов, таких как Окленд и Тампа, суммы даже немного снизились, что отражает локальные экономические условия и динамику предложения жилья. Минимальные требования к первоначальному взносу зависят от конкретного вида ипотечного кредита. Для стандартных конвенциональных займов, как правило, требуется не менее 3%.

Программы FHA предполагают взнос от 3,5% при хорошем кредитном рейтинге и до 10% при менее высоком. Военные и сельские ипотечные кредиты (VA и USDA) зачастую не требуют первоначального взноса вовсе, что делает их доступными для определённых категорий покупателей. Рынок жилья сегодня часто характеризуется высокой конкуренцией, особенно в крупных городах и пригородах. Ограниченное предложение вызывает аукционные ситуации, в которых конкуренты могут повышать цену и, соответственно, сумму первоначального взноса. Это создает необходимость тщательно продумывать стратегию покупки и быть готовым к повышенным расходам на старте сделки.

Для большинства покупателей вопрос о размере первоначального взноса остаётся одним из главных. Многие задумываются, что лучше — внести стандартные 20%, минимальную сумму или же отдать больше для ускорения процесса и уменьшения долговой нагрузки в будущем. Совершенно очевидно, что более крупный взнос позволяет снизить ежемесячные платежи и избежать дополнительных страховок, однако он требует больше сбережений и тщательного финансового планирования. В качестве примера можно рассмотреть ситуацию с домом стоимостью 300 000 долларов. Минимальный стандартный взнос по конвенциональному займу составит 9 000 долларов, а по кредиту FHA — от 10 500 до 30 000 долларов.

Это значит, что при наличии около десяти тысяч долларов можно рассчитывать на ипотеку, но только в определённом ценовом диапазоне недвижимости и с учетом кредитной истории. Кроме того, в 2025 году всё более популярными становятся программы поддержки первичных покупателей жилья. Многие штаты и муниципалитеты предлагают финансовую помощь или сниженную первоначальную сумму для стимулирования рынка и поддержки семей с низким и средним доходом. Это существенно расширяет возможности граждан с ограниченными накоплениями и позволяет планировать покупку более обдуманно. Важным аспектом при выборе размера первоначального взноса стоит также учитывать индивидуальные финансовые цели и возможности.

Для кого-то разумнее вложить больше собственных средств, чтобы максимально снизить кредитные платежи и суммарные затраты на обслуживание долга. Другим выгоднее оставить часть сбережений в резерве для непредвиденных расходов, связанных с ремонтом, переездом и другими статьями после покупки. В итоге, средний первоначальный взнос на жилье в 2025 году отражает сложное взаимодействие множества факторов рынка и личных предпочтений покупателей. Понимание этих тенденций помогает лучше подготовиться к процессу приобретения недвижимости, избежать неожиданных финансовых трудностей и подобрать оптимальную стратегию оплаты. Грамотный подход к планированию и информированность о текущих условиях позволяют сделать покупку максимально выгодной и комфортной.

Покупателям стоит внимательно изучить существующие ипотечные программы, рассчитать свои финансовые возможности, обратить внимание на региональные особенности рынка и при необходимости обратиться за консультацией к профессионалам. Это гарантирует, что сделка пройдет успешно и окажется максимально выгодной в долгосрочной перспективе.