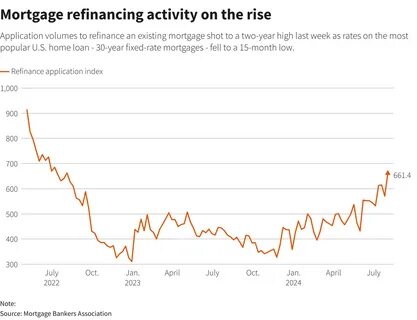

В последние месяцы рынок ипотечного кредитования в США претерпел значительные изменения, отмеченные заметным снижением ставок по 30-летним ипотечным кредитам. Согласно свежим данным Ассоциации ипотечных банкиров (Mortgage Bankers Association, MBA), эта тенденция привела к внезапному всплеску активности среди заемщиков, стремящихся воспользоваться выгодными условиями путем рефинансирования своих текущих ипотек. Разберём подробнее, что стало причиной падения ставок, как это влияет на рынок недвижимости и почему многие американские домовладельцы поспешили воспользоваться новой возможностью оптимизации своих финансовых обязательств. Ипотечные ставки играют ключевую роль в формировании доступности жилья. 30-летние ипотечные кредиты традиционно считаются самым популярным и удобным инструментом для долгосрочного приобретения недвижимости, поскольку они предусматривают относительно низкие ежемесячные платежи за счет длительного периода погашения.

Согласно отчетам MBA, средняя ставка по таким кредитам недавно снизилась до уровня, не наблюдавшегося уже несколько лет, что объясняет растущий интерес к рефинансированию. Причины снижения ставок можно связывать с несколькими факторами. Во-первых, на мировом и американском финансовом рынках произошла коррекция после серии экономических событий, повлиявших на динамику процентных ставок. Центробанк США, Федеральная резервная система (ФРС), несколько раз смягчал свою денежно-кредитную политику, что способствовало снижению доходности облигаций и, как следствие, ипотечных ставок. Во-вторых, наблюдается сезонное замедление на рынке недвижимости, что стимулирует кредитные организации предлагать более привлекательные условия для заемщиков, стремящихся зафиксировать долгосрочную ставку по ипотеке.

Для многих домовладельцев снижение ставок стало поводом пересмотреть условия своих текущих займов и перейти на новые, более выгодные. Рефинансирование позволяет снизить ежемесячные платежи, общие расходы по кредиту и повысить финансовую гибкость. Кроме того, благодаря сокращению процентных ставок некоторые заемщики смогли сократить срок ипотеки, что в долгосрочной перспективе обеспечивает значительную экономию. Активный рост рефинансирования отражен и в статистических данных MBA, где отмечено увеличение заявок на рефинансирование в сравнении с предыдущими периодами. Следовательно, тенденция показывает, что несмотря на сложности, связанные с экономической нестабильностью в последние годы, домашние хозяйства США продолжают искать возможности для улучшения своих финансовых условий.

Аналитики отмечают, что такой всплеск спроса на рефинансирование оказывает влияние и на сопутствующие отрасли, включая страхование недвижимости, оценочную деятельность и рынок недвижимости в целом. Снижение платежей по ипотекам увеличивает покупательскую способность потребителей, что может стимулировать спрос на улучшение жилищных условий, ремонт и реконструкцию. Важно понимать, что снижение ипотечных ставок - явление комплексное, связанное с множеством внешних и внутренних экономических факторов. Оно напрямую влияет на долговую нагрузку населения и экономическую активность в сегменте жилой недвижимости. Прогнозы экспертов указывают, что при дальнейшем продолжении текущей политики ФРС и стабильности макроэкономической ситуации ставки могут оставаться на низком уровне в ближайшие месяцы, что сохранит высокий интерес к рефинансированию.

Однако заемщикам стоит учитывать возможные риски, включая изменения в законодательстве и колебания финансовых рынков, которые могут повлиять на условия кредитования. Для оптимального использования сложившихся условий рекомендуется тщательно анализировать собственную финансовую ситуацию, проконсультироваться с ипотечными специалистами и выбрать подходящие программы рефинансирования. Таким образом, недавнее снижение ставок по 30-летним ипотечным кредитам в США, зафиксированное данными MBA, открыло новые возможности для домовладельцев улучшить свои условия финансирования. Этот процесс не только влияет на индивидуальный уровень финансовой стабильности миллионов семей, но и оказывает существенное влияние на экономику страны в целом, стимулируя развитие рынка недвижимости и поддерживая потребительскую активность. Текущий этап демонстрирует важность гибкой политики кредитных организаций и внимательного отслеживания макроэкономических изменений для эффективного управления ипотечным портфелем.

.