В последние десятилетия технологии развиваются с такой скоростью, что обновление нормативно-правовой базы зачастую не успевает за инновациями. Вспомним начало эпохи интернета в 90-х годах, когда регуляторы и разработчики вынуждены были совместно учиться и приспосабливаться к новым реалиям. Для криптовалют ситуация развивается по похожему сценарию, но теперь опыт и недостатки прошлого помогают формировать более продуманную и конструктивную политику на государственном уровне. Последнее руководство Комиссии по ценным бумагам и биржам США (SEC), касающееся стейкинга, стало ярким примером регулирования, основанного на технической грамотности и реальном понимании функционала блокчейн-протоколов. Стейкинг в криптомире представляет собой процесс, при котором участники сети подтверждают транзакции и поддерживают ее безопасность, замораживая определенное количество токенов в системе.

Ранее в юридической плоскости такие действия воспринимались достаточно упрощенно — как инвестиции с надеждой на финансовую выгоду, что автоматически подпадало под действие законодательства о ценных бумагах. Концепция теста Хоуи, которая определяет, является ли операция инвестиционным контрактом, долгое время ставила под сомнение законность многих криптоактивов и действий с ними, включая стейкинг. Тем не менее, в мае 2025 года SEC впервые публично признала, что некоторые формы стейкинга могут не подпадать под определение сделок с ценными бумагами. Это заявление было воспринято рынком как сигнал значительных изменений в отношении к криптовалютным технологиям и признавание их уникальной природы, отделенной от традиционных финансовых инструментов. Такая позиция открывает путь для развития инфраструктуры, в которой участие в сети рассматривается как техническая функция, а не как спекулятивное вложение.

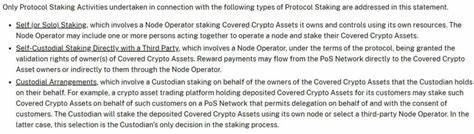

Важность нововведения заключается в том, что оно учитывает различия между видами стейкинга. Органы регуляции начинают различать некостодальный стейкинг, при котором пользователь сохраняет контроль над своими токенами и взаимодействует с протоколом напрямую, и модели с кастодиальными сервисами или пулами, где средства объединяются и управление ими передается третьим лицам. Именно первые формы предполагается рассматривать вне рамок регулирования ценных бумаг, что значительно облегчает деятельность разработчиков и инфраструктурных операторов. Ключевым элементом для такого поворота стала активная коллаборация между юристами, регуляторами и техническими специалистами из криптоиндустрии. Понимание технических сторон работы блокчейн-протоколов, структуры взаимодействия между участниками, принципов децентрализации и экономического стимулирования позволило разработать более адаптивный и справедливый подход.

Диалог и совместное обучение стали залогом того, что политика будет не просто формальной реакцией, а результатом реального понимания предмета. С одной стороны, это убирает неопределенность для разработчиков и инвесторов, предоставляя ясность касательно того, какие действия могут повлечь за собой юридические риски. С другой — содействует укреплению конкурентоспособности США на глобальной арене, где страны, принимающие более гибкие и технологически ориентированные регуляции, привлекают талантливые команды и крупные проекты. В противном случае жёсткие нормы могли бы привести к оттоку инноваций и капиталов за рубеж. Нельзя недооценивать и экономический аспект.

Стейкинг обеспечивает безопасность и стабильность сетей с доказательством доли владения (Proof of Stake), заменяя энергетозатратные механизмы подтверждения транзакций. Правильное понимание и легитимизация этой модели способствует развитию экосистем с меньшим экологическим следом и повышенной масштабируемостью. Не все участники рынка и регуляторы смотрят на изменения с оптимизмом — существуют опасения, что любые вознаграждения с токеновы являются финансовыми доходами и должны подвергаться строгому контролю. Однако такая позиция упрощает сложнейшую систему блокчейн-протоколов, игнорируя уникальные технические особенности, которые отделяют их от традиционных инвестиционных объектов. Стейкинговые вознаграждения зачастую обусловлены эмиссией новых токенов и направлены на поддержание работы сети, а не на извлечение прибыли по договору.

Более того, децентрализация и распределение ролей между пользователями и валидаторами делают такие операции ближе к системной поддержке, нежели к централизованному финансовому инструменту. Это важно учитывать при формировании нормативных актов, чтобы избежать чрезмерного регулирования, тормозящего развитие технологии. Переход SEC к подобному подходу символизирует рост технологической грамотности в сфере финансовой регуляции. Не менее важно, что подобный пример может стать катализатором для других регуляторов, способствуя формированию взаимопонимания между отраслями и государственными органами во всем мире. В итоге грамотная, ответвленная от технических реалий политика позволит не только защитить инвесторов, но и сохранить творческий потенциал, инновации и безопасность первого плана.