На протяжении последних лет мир цифровых финансов стремительно развивается, порождая новые технологии и инструменты, способные коренным образом изменить привычное представление о деньгах. Одним из самых обсуждаемых и одновременно спорных явлений современности являются стейблкоины — криптовалюты, «привязанные» к стоимости традиционных активов, чаще всего долларов США. Их идея — сочетать технологические преимущества цифровых валют с относительной стабильностью фиатных денег. Сегодня стейблкоины находятся на пороге настоящего бума, привлекающего внимание не только энтузиастов крипторынка, но и крупнейших корпораций и регуляторов по всему миру. Их массовое использование обещает революцию в платежных системах, международных переводах и финансовых сервисах.

Однако с расширением их влияния растут и вопросы, связанные с возможной дестабилизацией экономики и утратой государственного контроля над денежной массой. Истоки концепции стейблкоинов восходят к идее сделать цифровые валюты менее волатильными и более приемлемыми для широкого круга пользователей, особо выделяя их среди таких криптовалют, как биткоин и эфир, которые характеризуются высокой ценовой непредсказуемостью. Первая попытка создать цифровую валюту с привязкой к активу относится к 2014 году, когда был запущен BitUSD. Но настоящий всплеск интереса к стейблкоинам начался после попытки крупнейшей в мире социальной сети Facebook (теперь Meta) выпустить собственный цифровой токен под названием Libra, задуманного как средство международных расчетов с поддержкой в виде реальных активов. Несмотря на то что проект закончился неудачей, он вызвал масштабные обсуждения и подготовил почву для дальнейшего развития сегмента.

Сегодня такие крупные игроки, как Amazon и Walmart, рассматривают возможность запуска собственных стабильных токенов, что свидетельствует о возрастающем интересе к этому инструменту на самом высоком уровне. Способность стейблкоинов обеспечивать мгновенные и практически бесплатные переводы с высокой степенью безопасности превращает их в серьезных конкурентов традиционным банковским и платежным системам, а их встроенная стабильность формирует доверие у пользователей. Это особенно важно для развивающихся стран и регионов, где доступ к традиционным финансовым услугам ограничен. Фундаментом для поддержания стабильности стейблкоинов служит обещание эмитентов выкупать токены по фиксированному курсу. Вырученные средства инвестируются в надежные и ликвидные активы, такие как государственные облигации США, что не только подтверждает обеспечение токенов, но и позволяет зарабатывать на вложениях.

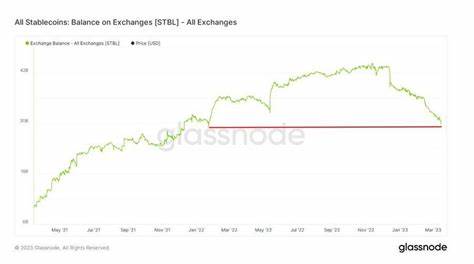

Совокупная рыночная капитализация стейблкоинов к концу первой половины 2025 года оценивается примерно в 250 миллиардов долларов, причем значительную долю занимает лидер рынка — компания Tether с её одноименным токеном. Политический и регуляторный климат, особенно в США, в последние годы заметно сместился в сторону признания и поддержки этого класса цифровых активов. Палата сената США проголосовала за принятие законодательства, известного как Genius Act, направленного на создание национальной системы регулирования стейблкоинов с целью стимулирования инноваций и укрепления американских позиций в мировой криптоиндустрии. Принятие такого закона может привести к значительному росту рынка цифровых долларов, что одновременно расширит возможности и повысит потенциальные риски для финансовой системы. Рост рынка стейблкоинов может привести к переходу значительной части денежной массы из контроля государственных органов в частные руки крупнейших технологических корпораций и финансовых структур.

Такой сдвиг способен радикально трансформировать глобальные платежные и расчётные системы, предоставляя частным компаниям беспрецедентные полномочия в экономике. Наряду с выгодами, такими как снижение транзакционных издержек и расширение доступа к финансовым услугам, возникают угрозы, связанные с приватностью, безопасностью и использованием цифровых валют в теневых и криминальных схемах. Особое беспокойство вызывают вопросы монетарной стабильности и денежного регулирования. Исторический опыт свидетельствует, что системы, в которых частные субъекты выпускают собственные средства платежа, могут приводить к кризисам ликвидности и банковским паникам. Отмена государственного монополизма на эмиссию денег и введение множества конкурирующих цифровых валют способно вернуть нас к эпохе свободного банкинга XIX века, который был отмечен хаосом, банкротствами и финансовыми мошенничествами.

Риск состоит в том, что владельцы стейблкоинов могут усомниться в способности эмитента обеспечить полное покрытие их токенов ликвидными и высококачественными активами. Появление информационных поводов для паники может привести к массовым одновременным требованиям о выкупе токенов и продаже активов, что способно дестабилизировать рынки государственных облигаций и повлиять на ставки заимствований в мировой экономике. Иллюстрацией подобных угроз становятся провалы некоторых алгоритмических стейблкоинов, например TerraUSD в 2022 году, которые потеряли соотношение к доллару и вызвали значительные убытки среди инвесторов. Еще одним фактором неопределенности является качество аудита и прозрачности эмитентов. Так, несмотря на огромные резервы Tether, отсутствие независимых проверок вызывает вопросы у экспертов и регулирующих органов.

Недавние события с крахом крупных финансовых институтов, таких как Credit Suisse, напоминают, что даже устоявшиеся игроки могут столкнуться с серьезными проблемами. Помимо прямых финансовых рисков существует угроза для традиционного банковского сектора. Конкуренция со стороны стейблкоинов, особенно если они предложат платежные сервисы с начислением процентов, может привести к оттоку депозитов из банков, снижению их ликвидности и стабильности. Это поднимает вопросы о необходимости новых форм регулирования и механизмах защиты вкладчиков. В то же время развитие стейблкоинов приносит значительные преимущества.

Возможность безопасных и мгновенных трансграничных переводов снижает затраты и ускоряет международную торговлю. Использование цифровых валют крупнейшими компаниями открывает доступ к современным финансовым услугам миллиартам пользователей по всему миру, включая страны с традиционно низкой банковской инфраструктурой. Это способствует финансовой инклюзии, развитию экономики и расширению участия в глобальной цифровой экономике. Для борьбы с возможными негативными последствиями многие государства рассматривают меры по ограничению или запрету частных стейблкоинов в пользу официальных цифровых валют центральных банков. Примером служит Китай, который запретил выпуск и использование частных цифровых токенов, сосредотачивая усилия на развитии цифрового юаня.

Европейские и другие регионы также изучают баланс между инновациями и обеспечением финансовой безопасности. В заключение можно сказать, что будущее стейблкоинов в значительной степени определит не только технологический прогресс, но и политическая воля, регуляторная политика и общественное восприятие. Они способны стать движущей силой новой финансовой системы, но также несут в себе риски, которые необходимо тщательно изучать и контролировать. Как и многие инновации в истории, стейблкоины обещают множество выгод, но требуют взвешенного и ответственного подхода, чтобы максимизировать пользу и минимизировать угрозы.