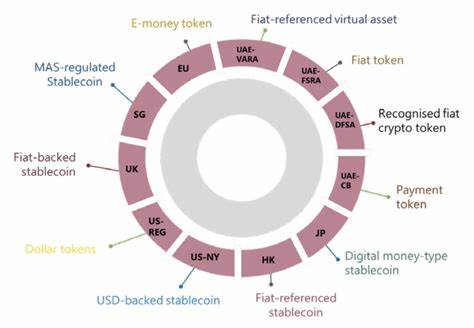

В последние годы стейблкоины привлекли огромное внимание со стороны как частного сектора, так и регуляторов. Их привлекательность связана с обещанием сочетать скорость и удобство цифровых валют с стабильностью традиционных фиатных денег. Многие ожидают, что именно стейблкоины станут ключевым инструментом для развития платежных систем и международных денежных переводов. Однако мнение центральных регуляторов и мировых финансовых институтов часто расходится с ожиданиями рынка. Одним из наиболее влиятельных голосов, выразивших скептицизм по поводу будущего стейблкоинов, стал Банк международных расчетов (BIS).

В своем последнем докладе BIS открыто отвергает идею о том, что стейблкоины могут играть значимую роль в качестве основы современной монетарной системы, приводя ряд аргументов и предупреждений о потенциальных рисках. Основной причиной такого негативного отношения к стейблкоинам стало несоответствие требованиям, предъявляемым к качественному «звенью» денежной системы. BIS подчеркивает три фундаментальных критерия для денег, претендующих на статус ключевого платежного средства или резервной единицы – это принцип единства («singleness»), способность к эластичности денежной массы («elasticity») и принцип целостности и надежности («integrity»). По мнению Банка международных расчетов, стейблкоины проваливают проверку по всем этим параметрам. Первый критерий – единство – подразумевает способность денег сохранять стабильную стоимость и соответствовать номиналу, установленному государством.

При этом BIS указывает, что многие стейблкоины демонстрируют торговлю с отклонениями от своих обусловленных пеговых значений, как в сторону премий, так и в сторону дисконтов. Этот факт снижает доверие к ним в качестве стабильного средства обмена и хранения стоимости. Устойчивость фиатных денег, наоборот, обеспечивается поддержкой центральных банков и возможностью эмиссии для сдерживания излишней волатильности. Второй критерий – эластичность – связан с умением денежной системы быстро адаптироваться к изменениям спроса. Для традиционных валют эластичность достигается благодаря инструментам кредитно-денежной политики и возможности банков расширять или сокращать объем денежной массы под контролем центрального банка.

Стейблкоины пока не обладают такими механизмами, их предложение зачастую жестко закреплено или зависит от запаса резервных активов, который не всегда может оперативно изменяться. Следовательно, в условиях рыночных шоков стабильность таких цифровых валют превращается в проблему. Третий критерий относится к целостности денежной системы и подразумевает наличие надежных защитных механизмов, препятствующих использованию денег в незаконных целях. BIS отмечает недостаточную унификацию и эффективность систем борьбы с отмыванием денег (AML) и идентификацией пользователей (KYC) в экосистеме стейблкоинов. Эта уязвимость ставит под угрозу доверие как к самим цифровым активам, так и к финансовым институтам, вовлеченным в их обслуживание, что может привести к рискам системных кризисов.

Кроме внутренних характеристик, BIS обращает внимание и на серьезные макроэкономические последствия неконтролируемого роста стейблкоинов. Особенно остро этот вопрос стоит для развивающихся стран, где происходит «скрытая долларизация» национальной экономики. Рост популярности стейблкоинов, привязанных зачастую к доллару, может подрывать суверенитет таких государств, ограничивая возможности центральных банков проводить независимую монетарную политику. Дополнительная угроза заключается в возможном возникновении «огненных продаж» государственных облигаций в периоды финансовых стрессов, что негативно скажется на стабильности финансовых рынков. Тем не менее BIS признает, что технологические характеристики стейблкоинов, такие как программируемость, снижение транзакционных издержек и ускорение расчетов, отвечают реальным потребностям современного финансового сектора.

Вместо того, чтобы полностью отвергать инновации, специалисты Банка международных расчетов предлагают другой подход – развитие токенизации и создание единого цифрового реестра, который интегрировал бы резервы центральных банков, коммерческие банковские вклады и государственные ценные бумаги. Такая система могла бы сохранить преимущества цифровых технологий при обеспечении стабильности и контроля, необходимых для эффективного функционирования монетарной системы. Позиция BIS служит важным сигналом для регуляторов и рынка. Несмотря на быстроту развития и высокую степень интереса к стейблкоинам, финансовые институты мирового уровня пока не готовы признать их в качестве надежной альтернативы традиционным денежным системам. Вопросы стабильности, регулирования и системных рисков остаются камнем преткновения, требуют серьезного рассмотрения и тщательной разработки комплексных политик.

В заключение стоит подчеркнуть, что стейблкоины, несмотря на свои недостатки, отражают неизбежный технологический прогресс в сфере финансов. Переход к цифровым формам денежных средств — это неотвратимый процесс, и игнорировать его нельзя. Однако внедрение новых инструментов требует баланса между инновациями и устойчивостью, чтобы не допустить подрыва доверия к финансовой системе в целом. Роль регулирующих организаций, таких как BIS, заключается в выработке гармонизированных подходов и поддержании стабильности, что в итоге будет выгодно и для участников рынка, и для широкой общественности по всему миру.

![Under Danish leadership, ChatControl is to be adopted as early as October 14 [pdf]](/images/C6579950-F948-46D0-8CB0-2BC52E9D9126)