Рынок стейблкоинов в последние годы стал одним из ключевых сегментов индустрии криптовалют благодаря своей роли стабилизатора и связующего звена между традиционными финансами и цифровыми активами. Одним из самых крупных и известных стейблкоинов является Tether (USDT), который доминирует на этом рынке, однако последние законодательные инициативы правительства США могут существенно изменить сложившуюся картину и повлиять на позиции Tether. В центре внимания находится законопроект, предложенный сенаторами США Синтией Ламмис и Кирстен Гиллибранд, который нацелен на регулирование рынка стейблкоинов. В его основе лежит стремление придать правовую определенность работе стейблкоинов, а также определить, каким образом они будут выпускаться и контролироваться в стране. В настоящем момент большинство эмитентов стейблкоинов, включая Tether, остаются вне сферы жесткого регулирования, что вызывает определённые опасения у регуляторов.

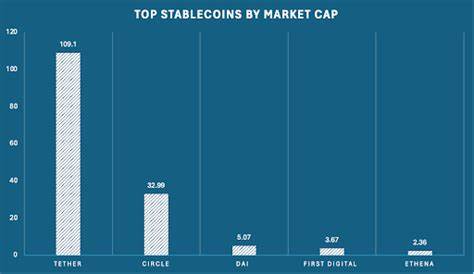

Главное новшество законопроекта — введение ограничения для организаций, не обладающих банковской лицензией. Согласно предложенным правилам, такие компании смогут выпускать стейблкоины максимум на сумму в 10 миллиардов долларов. Это ограничение явно создаст преимущества для формально лицензированных банков, которые смогут работать без подобных ограничений и выступать эмитентами стабильных цифровых валют. На сегодняшний день рыночная капитализация Tether составляет порядка 110 миллиардов долларов, что делает его третьей по величине криптовалютой в мире. При этом USDT широко используется не только для торговли и инвестиций, но и для трансграничных переводов в развивающихся странах, что подчёркивает его важность в глобальной экономике.

Однако если законодательная инициатива будет принята, Tether может столкнуться с существенными ограничениями на территории США, так как USDT выпускается компанией, которая зарегистрирована за пределами США. В соответствии с новым законодательством, стейблкоины, эмитируемые за рубежом, не будут считаться легальными платежными инструментами для американских компаний. Это фактически означает, что американские финансовые и корпоративные структуры не смогут использовать USDT для проведения операций, что, в свою очередь, может привести к снижению спроса на этот актив внутри страны. Противоположным примером в данном случае выступает стейблкоин Circle USD Coin (USDC), который полностью выпускается компаниями с американскими корнями. Благодаря этому USDC получает определённые преимущества на внутреннем рынке и может предоставить акционерам и пользователям больше гарантий в плане прозрачности и соблюдения правил.

Именно подобные инициативы могут помочь ему укрепить позиции и расширить долю рынка, которая пока принадлежит Tether. Еще одним важным аспектом, о котором отметил S&P Global Ratings в своем отчете, является появление новых провайдеров услуг по хранению цифровых активов — кастодианов. Снятие некоторых регуляторных барьеров, например, требования Комиссии по ценным бумагам и биржам США (SEC) о необходимости отражать активы в балансовой отчетности, открывает дорогу для конкуренции. Это может стимулировать инновации и расширить экосистему стейблкоинов, обеспечивая более безопасные и прозрачные решения для инвесторов и пользователей. В целом, принятие нового законодательства будет рассматриваться как важный шаг к институционализации криптовалютного пространства в США.

Регулирование, хоть и может ограничить некоторых игроков, одновременно придаст рынку большей легитимности и стимулирует расширение институционального участия. Это станет катализатором для развития новых кейсов использования стейблкоинов, например, для эмиссии цифровых облигаций и создания новых финансовых продуктов на блокчейн-платформах. При этом многие эксперты обращают внимание на то, что устойчивость и надежность стейблкоинов напрямую связаны с уровнем доверия пользователей. Критика в адрес Tether не раз касалась именно его способности строго поддерживать привязку к доллару США, особенно во время кризисов и рыночных потрясений. В этом контексте более строгие регулировки могут повысить прозрачность и качество аудита резервов, что, в долгосрочной перспективе, благоприятно скажется на рынке в целом.

Необходимо также учитывать глобальный контекст: спрос на стейблкоины растет не только внутри США и развивающихся рынков, но и в международном масштабе. Ограничения, введённые американскими регуляторами, могут подтолкнуть часть активов и операций за пределы страны, что в свою очередь усилит конкуренцию среди крупных эмитентов из других юрисдикций. Таким образом, индустрия стейблкоинов находится на пороге значительных изменений. Законопроект Ламмис-Гиллибранд предлагает новый подход к регулированию, который одновременно ограничивает возможности иностранных эмитентов и стимулирует участие лицензированных банков и финансовых институтов. Для Tether это означает необходимость переосмысления своей стратегии и возможного поиска новых путей адаптации к меняющемуся законодательному ландшафту.

В то же время рынку предстоит наблюдать появление новых игроков и инновационных сервисов, способных предложить альтернативные решения с высокой степенью надежности и удобства для конечных пользователей. Благодаря таким изменениям, сегмент стейблкоинов может стать более конкурентным, прозрачным и привлекательным для крупного бизнеса и институциональных инвесторов. Подводя итог, можно отметить, что воздействие новых правил на доминирование Tether будет значительным, но не однозначным. С одной стороны, законодательство может ограничить использование USDT на территории США и ослабить позиции компании в этой стране. С другой стороны, требование прозрачности и институционального участия усилит доверие к рынку стейблкоинов в целом и откроет дверь для развития новых продуктов и технологий.

Рынок в скором времени станет более зрелым и многогранным, предлагая пользователям весь спектр возможностей в области цифровых валют, обеспеченных стабильной привязкой к традиционным финансовым активам.

![We Should Build with Stone (Again) – The Aesthetic City [video]](/images/9AE817F7-C794-4772-B4BC-B3186AE06C3C)