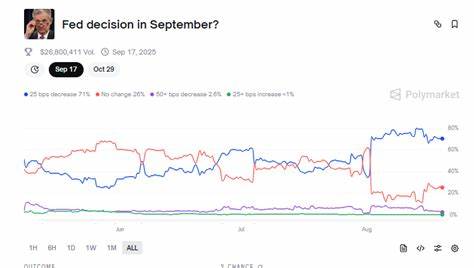

С приближением сентябрьского заседания Федеральной резервной системы (ФРС) США усиливается внимание инвесторов, аналитиков и экономистов к решениям, которые будут приниматься в ходе двухдневного заседания Федерального комитета по открытым рынкам (FOMC). Текущий экономический ландшафт демонстрирует сложную динамику, в которой переплетаются сигналы слабости на рынке труда, сохраняющаяся инфляция выше целевого уровня и растущий политический напряжённый конфликт между Белым домом и самой ФРС. Все эти факторы создают непростую задачу для главы ФРС Джерома Пауэлла и остальных членов комитета, заставляя рынки гадать, удалось ли достигнуть баланса между стимулированием экономики и сдерживанием инфляции. Прогнозы и настроения, основанные на фьючерсах на федеральные фонды по состоянию на середину сентября 2025 года, указывают на практически стопроцентную вероятность снижения ставки в диапазоне 25 базисных пунктов. Это означало бы снижение основной процентной ставки с текущего уровня 4.

25%-4.50% до отметки 4.00%-4.25%. Более крупный шаг - снижение на 50 базисных пунктов, несмотря на некоторые ожидания на рынке, оценивается всего в 4%.

Такая вероятность оставляет пространство для неожиданностей, если ФРС примет решение о более решительных мерах смягчения денежно-кредитной политики. На фоне этих прогнозов стоит понимать, что июльское заседание прошло с рекордным числом голосов против действующей политики, когда большинство членов комитета решило оставить ставки без изменений. Этот факт свидетельствует о несогласованных настроениях внутри самого регулятора, что оказывает влияние на рыночные ожидания и создает дополнительный эмоциональный вес вокруг последующего заседания. Принимая во внимание двойственную миссию ФРС - поддержание стабильности цен и обеспечение максимальной занятости, - ситуация становится особенно запутанной: инфляция продолжает превышать целевой уровень в 2%, хотя рынок труда заметно ослабевает. Именно это создает дилемму для политиков, которые должны искать компромисс между ужесточением и ослаблением монетарной политики, чтобы не усугубить риски рецессии или, напротив, не допустить выхода инфляции из-под контроля.

На экономическом фронте последние данные показывают сохраняющуюся инфляционную напряженность. Цены на потребительские товары и услуги по-прежнему растут быстрее, чем это приемлемо для ФРС. Параллельно рынок труда демонстрирует признаки ослабления: уровень безработицы растет, объемы вакансий сокращаются, а темпы создания новых рабочих мест замедляются. Такая картина часто ассоциируется с риском возникновения стагфляции - сложного экономического явления, при котором наблюдается одновременное сочетание замедления экономического роста, высокого уровня безработицы и усиления инфляционных процессов. В условиях стагфляции органы денежно-кредитного регулирования сталкиваются с тяжелым выбором: борется ли с инфляцией, рискнув углубить кризис на рынке труда, либо поддерживает занятость, несмотря на угрозу дальнейшего роста цен.

Нарастающие противоречия и напряженность не ограничиваются сугубо экономической сферой. Отдельное место следует уделить конфликту, который получил широкое освещение в медиа, - озабоченности Белого дома по поводу монетарной политики ФРС и её ставки. Администрация президента считает, что высокий уровень процентных ставок тормозит экономический рост, создавая напряженность в различных секторах и негативно влияя на потребительские расходы и инвестиции. В то же время ФРС подчеркивает важность независимости, указывая на долгосрочные последствия для инфляционных ожиданий и финансовой стабильности, если регулирование смягчится преждевременно. Эта дискуссия отражает глубокий идеологический разрыв между видением эффективных способов управления экономикой на высших уровнях власти.

Помимо макроэкономических индикаторов и политических факторов, важным аспектом обсуждения становится настроение рынка. Эксперты считают, что присутствует не только влияние фундаментальных экономических данных, но и психология участников рынка, чьи ожидания во многом формируют движение фондовых индексов, валют и товарных активов. Один из старших рыночных стратегов саркастично напоминает, что экономические данные - это лишь интерпретации, построенные на человеческом восприятии сложнейших процессов, что делает саму экономику "идеей", а не четко измеримой реальностью. Обсуждаемое снижение ставки, по мнению многих аналитиков, является сигналом того, что ФРС готова перейти к более смягченной политике, признавая усиливающиеся риски для занятости и роста экономики. Такое решение будет встречено с оптимизмом рынками акций и облигаций, что уже отражается в динамике фьючерсов.

Однако, несмотря на снижение ставок, давление инфляции остается на повестке дня, и центральному банку предстоит точечно балансировать между подтверждением своих обязательств по контролю цен и необходимостью адаптироваться к меняющимся условиям. Накапливающийся опыт прошлых периодов экономических кризисов учит, что резкие и непродуманные изменения в денежно-кредитной политике могут иметь непредсказуемые последствия. Поэтому участники совещаний ФРС демонстрируют осторожность, тщательно анализируя каждый показатель и реплики коллег, чтобы избежать ошибок, которые могут ослабить макроэкономическую стабильность. В преддверии заседания среди инвесторов и экспертов активно обсуждается возможность того, что ФРС может последовать за сигналами с рынка и снизить ставки, даже если это не полностью соответствует долгосрочной стратегии по борьбе с инфляцией. Этот компромисс подчеркивает сложность современного экономического ландшафта, где быстро меняющиеся данные и геополитическая обстановка требуют гибкости и оперативности в принятии решений.

Итогом сентябрьского заседания ФРС, скорее всего, станет определенный поворот к политике смягчения, при этом рынок ждёт умеренного шага в снижении ставки наиболее вероятно на 25 базисных пунктов. Однако вероятность более решительного шага пока оценивается на уровне лишь около четырех процентов, что не исключает возможность неожиданности для участников рынка. Наблюдаемое усиление разногласий внутри самого Федерального комитета и растущие внешние давления создают дополнительную нестабильность, повышая уровень неопределенности. Что касается перспектив экономики США и глобальных рынков, то одновременно с политикой ФРС в центре внимания остаются вопросы инфляции, занятости и роста, а также политической конъюнктуры, влияющей на экономические решения. Таким образом, сентябрьское заседание Федерального резерва предстает как одна из ключевых вех для окончательного определения курса правительства на ближайшие месяцы и потенциального воздействия на мировой финансовый рынок.

Участникам рынка и аналитикам важно внимательно следить за официальными заявлениями, мнениями экономистов и динамикой основных макроэкономических индикаторов, чтобы понимать последствия принятых мер и своевременно корректировать стратегии. В конечном счете, В федеральных ведомствах и центральных банках понимают, что балансирование между стимулированием роста и контролем над инфляцией - это крайне тонкое искусство, требующее не только глубокого аналитического подхода, но и учета внешних факторов, политических реалий и социальной чувствительности общества. Предстоящие решения ФРС во многом определят траекторию экономического развития США в переходный период, а их последствия неизбежно отразятся и на глобальных финансовых и товарных рынках. .