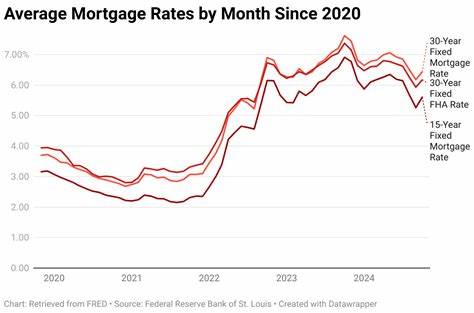

В последние недели ипотечные процентные ставки демонстрируют небольшое снижение и сохраняются в узком диапазоне колебаний. По состоянию на 26 июня 2025 года средняя ставка по 30-летним фиксированным ипотекам снизилась до 6,81%, что на четыре базисных пункта меньше по сравнению с прошлой неделей. Несколько больше снижение показала 15-летняя фиксированная ставка — она упала на семь пунктов и составляет сейчас 5,89%. Эти изменения свидетельствуют о том, что рынок ипотеки переживает относительную стабилизацию после периода высокой волатильности. Несмотря на это, ставки остаются сравнительно высокими по историческим меркам, что обусловлено общей экономической ситуацией и политикой центральных банков.

Эксперты финансового рынка, в том числе ведущие аналитики компании Freddie Mac, отмечают, что с середины апреля ход процентных ставок находится в пределах всего пятнадцати базисных пунктов. Такие узкие колебания дают надежду заемщикам на возможность планирования бюджета и принятия взвешенных решений при оформлении жилищных кредитов. На фоне стабилизации ипотечных ставок на рынке недвижимости наблюдается низкая активность продаж, что обусловлено различными этими тенденциями. Однако доступный инвентарь жилья расширяется, что способствует формированию более благоприятных условий для покупателей с точки зрения выбора недвижимости. Сегодняшние средние ипотечные ставки, представленные аналитиками Zillow, выглядят следующим образом: 30-летняя фиксированная ставка составляет 6,60%, 20-летняя фиксированная — 6,17%, 15-летняя фиксированная — 5,85%.

Что касается ипотек с регулируемой ставкой (ARM), их показатели чуть выше: 5/1 ARM — 6,90%, 7/1 ARM — 6,84%. Для ветеранов военнослужащих ставки по ипотекам VA (Veterans Affairs) немного привлекательнее — 30-летняя VA составляет 6,18%, 15-летняя VA — 5,62%, а 5/1 VA — 6,37%. Эти данные позволяют видеть структуру предложения и ориентироваться на реальные цифры при принятии решения о покупке жилья или рефинансировании. Рефинансирование остается востребованной услугой, особенно учитывая текущие изменения в ставках. Средняя ставка по 30-летнему рефинансированию зафиксирована на уровне 6,65%, 20-летнее — 6,34%, 15-летнее — 5,92%.

Рефинансируемые ипотечные кредиты с регулируемой ставкой, как правило, демонстрируют более высокие ставки — 5/1 ARM здесь составляет уже 7,22%, 7/1 ARM — 7,30%. Ситуация с рефинансированием часто бывает сложнее, поскольку его ставки иногда выше, чем ставки по новым ипотекам, что связано с рисками и затратами, которые банки несут при переделке кредитных договоров. Понимание ключевых принципов формирования ипотечных ставок является важным элементом успешной финансовой стратегии для заемщиков. Процентная ставка — это плата за пользование заемными средствами, которая выражается в процентном отношении к сумме кредита. Существует две основные категории ипотечных ставок — фиксированные и регулируемые.

Фиксированная ставка предусматривает одинаковый процент на весь срок кредитования, что позволяет заемщику иметь ясное понимание своих обязательств. Например, при 30-летнем кредите с 6% годовых ставка не меняется в течение срока, если только заемщик не решит рефинансироваться или продать недвижимость. Регулируемая ставка действует иначе: ставка фиксируется на первоначальный период, например, пять или семь лет, а затем пересматривается ежегодно на основе экономических условий. Это может привести как к увеличению, так и к снижению ставки и, соответственно, к изменению ежемесячного платежа. Выбор между фиксированной и регулируемой ставкой зависит от множества факторов, включая планы заемщика на срок владения недвижимостью, готовность принимать риск колебания платежей, а также прогнозы экономического развития.

Формирование ставок на ипотечном рынке зависит от множества факторов, которые можно условно разделить на контролируемые и неконтролируемые заемщиком. Среди тех, что можно влиять, стоит выделить качество кредитной истории, размер первоначального взноса и уровень долговой нагрузки. Чем выше кредитный рейтинг, чем меньше долг на другие кредиты и чем значительнее сумма оплаты при покупке жилья, тем привлекательнее условия предлагают банки и кредитные организации. Поэтому подготовка к получению ипотеки включает в себя работу над своими финансовыми показателями. Неконтролируемые факторы — это, прежде всего, состояние экономики в целом.

Если экономика испытывает трудности, процентные ставки обычно снижаются, чтобы стимулировать потребительскую активность и инвестиции. В случае ускорения экономического роста ставки растут, замедляя чрезмерные расходы и инфляционные процессы. При этом главной ориентирующей величиной для ипотеки часто является доходность десятигодичных государственных облигаций, которая оказывает заметное влияние на ставки жилищных кредитов. Стоит отметить, что хотя рефинансирование часто представляется выгодным способом снижения ежемесячных выплат, оно подходит не всем заемщикам. Эксперты рекомендуют задумываться о рефинансировании, если новая ставка будет как минимум на один-два процента ниже текущей — это позволяет окупить затраты на закрытие сделки и извлечь реальную экономию.

Также важна оценка сроков кредитования и собственные финансовые цели заемщика. Выбор между 30-летней и 15-летней ипотекой остаётся одной из ключевых дилемм для покупателей жилья. 30-летний кредит отличается меньшими ежемесячными выплатами и большей доступностью для широкой аудитории. Однако более длительный срок ведет к значительным затратам на обслуживание долга из-за общей суммы выплаченных процентов. 15-летний срок характеризуется более низкой процентной ставкой, меньшими переплатами по кредиту и быстрой выплатой долга, но ежемесячные платежи здесь существенно выше, что может быть оправдано для заемщиков с устойчивым доходом.

Для тех, кто только задумывается о покупке жилья, важно знать, что нынешние ставки всё еще значительно выше отметок рекордно низких процентов, которые пока не планируется повторить. Смягчение денежно-кредитной политики и ожидания инфляции во многом определяют, что ставки на уровне ниже 3% в ближайшее время маловероятны. В связи с этим, выбор подходящего типа ипотечного кредита, правильная подготовка к сделке и грамотный анализ текущих предложений становятся ключевыми факторами успеха. Рассматривая индивидуальные потребности и планы, заемщики могут воспользоваться онлайн-калькуляторами платежей, которые учитывают не только главным образом ставку и сумму кредита, но также налоги на недвижимость, страхование и даже возможные сборы за обслуживание дома. Такое комплексное планирование позволяет реально оценить финансовую нагрузку и принять взвешенное решение.

В заключение, несмотря на небольшое снижение ставок и их удержание в узком коридоре, ипотечные кредиты в 2025 году остаются существенной статьей расходов, требующей тщательного подхода. Понимание принципов формирования процентных ставок, анализ текущих предложений на рынке и стратегическое планирование бюджета помогут заемщикам добиться максимальной выгоды и избежать финансовых трудностей в будущем. Учитывая неизменную экономическую нестабильность и особенности российского ипотечного рынка, заемщикам рекомендуется регулярно отслеживать изменения в ставках и консультироваться со специалистами для выбора оптимального варианта финансирования жилья.