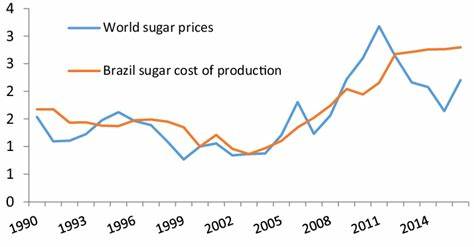

Производство сахара в Бразилии, крупнейшем в мире экспортере и производителе этого сырья, растёт с заметной интенсивностью, что оказывает значительное давление на мировые цены на сахар. В последние месяцы данные, поступающие от Министерства сельского хозяйства и животноводства Бразилии, демонстрируют существенный рост объёмов производства. За последние две недели было добыто почти 3,4 миллиона тонн сахара, что значительно превышает ожидания рынка и является важным фактором, формирующим текущую динамику цен. Этот рост стимулируется благоприятными погодными условиями и стратегическими решениями сахарных заводов, направленными на максимизацию выпуска сахара за счёт перераспределения ресурсов с этанольного производства. Традиционно бразильские заводы перерабатывают сахарный тростник либо в сахар, либо в этанол — биотопливо, пользующееся спросом в мире.

Скачок цен на нефть в последнее время вынуждает часть производителей переключаться на выпуск этанола, что сокращает доступное на рынок количество сахара. Однако сейчас в силу сухой погоды и высокой рентабельности сахара бразильские переработчики предпочитают увеличить долю сахарного производства. Это приводит к росту предложения сахара на мировом рынке, что вызывает снижение его стоимости. Мировые рынки сахарной продукции отреагировали снижением цен. Так, фьючерсы на октябрь на Нью-Йоркской бирже по сахару сорта #11 снизились на 0,84%, а лондонский белый сахар подешевел на 1,12%.

Это отражает ожидания участников рынка о дальнейшем увеличении глобального предложения и усложнении ценовой конъюнктуры для производителей. Влияние Бразилии на мировую сахарную сферу традиционно резко выражено, так как страна отвечает за значительный процент от мирового производства и экспорта сахара. Снижение мировых цен впервые за несколько лет задело и другие регионы, включая ведущих производителей Индии. Если погода в Индии окажется благоприятной, огромный урожай, ожидаемый в стране, может ещё больше усилить ценовое давление. В последние недели яровые дожди в Индии превысили средний уровень, что подняло прогнозы урожайности и заставляет участников рынка готовиться к возможному увеличению экспортных объёмов.

На фоне роста производства и снижения цен мировые производители сталкиваются с новыми вызовами по балансированию спроса и предложения. Тем не менее, позитивных факторов на стороне спроса тоже хватает. Китай, крупнейший мировой импортер сахара, презентовал рекордные показатели импорта в июне, что говорит о пробуждающемся интересе к потреблению и потенциальном удержании цен от слишком резкого падения. При этом заявления американской корпорации Coca-Cola о замене высокофруктозных сиропов на тростниковый сахар в своих напитках породили волну оптимизма из-за возможного роста спроса в США минимум на 4,4%. Несмотря на все эти колебания, ситуация остаётся напряжённой.

Рост цен на нефть, стимулирующий спрос на этанол, может в какой-то момент склонить баланс обратно в пользу переработки тростника на биотопливо, что уменьшит объёмы сахара на рынке и снова спровоцирует рост стоимости. Между тем, расширяющееся производство и высокая урожайность в странах-гигантах сахарной индустрии, таких как Индия и Бразилия, продолжают ложиться тяжёлым бременем на мировые котировки. Перспективы отрасли также зависят от политических и экономических решений, влияющих на торговые тарифы и экспортные квоты. Ожидаемое разрешение индийским правительством более лояльных экспортерских норм может дополнительно заполнить мировой рынок, усилив конкуренцию. Такие процессы требуют от производителей адаптации стратегий и анализа спроса с высокой степенью гибкости.

Финансовые рынки внимательно следят за изменениями в сахарной индустрии, поскольку сахар исторически выступает индикатором глобальной экономической стабильности, а его цены служат основой для стратегий хеджирования и диверсификации портфелей. Последние тенденции подчёркивают необходимость глубокого анализа факторов, влияющих на предложение и спрос, а также роли геополитики и климата. В целом, рост производства сахара в Бразилии является ключевым фактором давления на мировые цены в 2025 году. При этом динамика спроса и изменения в других крупных странах производителях формируют сложную и переменчивую картину мирового рынка сахара. Для участников рынка и аналитиков крайне важно учитывать географические, экономические и политические факторы для выработки наиболее точных прогнозов цен и прибылей.

Этот период демонстрирует, как взаимодействие различных секторов — сельского хозяйства, энергетики, международной торговли — влияет на важные глобальные рынки. Следить за развитием ситуации в Бразилии и других крупных регионах производства сахара будет необходимо для планирования коммерческой деятельности и выработки государственных стратегий в агропромышленной сфере. Такой комплексный подход обеспечит эффективное реагирование на колебания рынка и позволит минимизировать риски в условиях изменчивой мировой конъюнктуры.