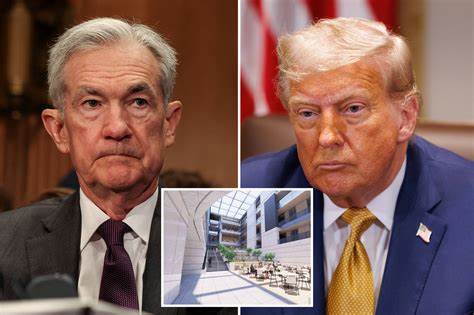

В середине июля 2025 года американский доллар продемонстрировал заметную волатильность, вызванную неожиданными политическими слухами и отчетами по экономике. Индекс доллара (DXY) сначала поднялся до трехнедельного максимума, однако затем опустился, завершив торговую сессию с понижением на 0,21%. Центральной причиной такого резкого изменения стало появление сообщений о возможном увольнении председателя Федеральной резервной системы Джерома Пауэлла, которое якобы обсуждалось Президентом США Дональдом Трампом. Этот шаг вызвал значительные опасения на финансовых рынках и спровоцировал распродажу активов, номинированных в долларах. Интрига вокруг председателя ФРС развернулась на фоне закрытой встречи Трампа с республиканцами в Палате представителей.

По слухам, Президент изложил на ней свои намерения сменить Пауэлла, однако вскоре после резонанса в СМИ и негативной реакции на рынках опроверг эти сведения. Несмотря на последующее отрицание, потенциальное вмешательство политической власти в независимость регулятора финансов встревожило инвесторов. На фоне опасений о дестабилизации политики Федеральной резервной системы многие иностранные инвесторы задумались о снижении вложений в долларовые акции и облигации, что создало давление на американскую валюту. На поведение доллара также повлияли и экономические данные, опубликованные в этот же день. Индекс цен производителей (PPI) за июнь показал слабее ожидаемых результатов – последний остался без изменений в месячном исчислении и продемонстрировал прирост на 2,3% в годовом выражении, несмотря на прогнозы повышения на 0,2% и 2,5% соответственно.

Аналогичная динамика была отмечена и в базовом индексе PPI, который остался неизменным в месячном выражении и вырос на 2,6% в годовом сравнении, что ниже предыдущих показателей. Эти данные хоть и не сигнализировали о существенном повышении инфляции на уровне производителей, однако подтвердили наличие некоторого успокоения в инфляционных ожиданиях рынка. Важным фактором поддержки рынков стал более сильный, чем ожидалось, отчет по промышленному производству США за июнь. Производство выросло на 0,3% в месячном исчислении, превзойдя прогнозы аналитиков и исправив негативный пересмотр данных за май, который был скорректирован с -0,2% до 0%. Производство в обрабатывающем секторе также показало небольшой рост на 0,1%.

Эти положительные изменения свидетельствовали о некотором улучшении экономической активности в промышленном секторе, что могло быть признаком устойчивости экономики США. Индекс бизнес-активности в сфере услуг по Нью-Йоркскому федеральному резерву также продемонстрировал рост, повысившись с -13,2 в июне до -9,3 в июле. Хотя значение остается отрицательным, его улучшение указывает на сокращение стрессовых явлений в этом секторе, что благоприятно отражается на общей экономической картине. Публикация обзора Beige Book со стороны Федерального резерва за период с конца мая по начало июля отметила небольшое увеличение экономической активности, что было лучше, по сравнению с предыдущим отчетом, где около половины регионов фиксировали снижение. Вместе с тем, сохраняющаяся неопределенность и повышенный уровень осторожности у бизнесов свидетельствуют о все еще нестабильной ситуации.

Такие данные усиливают осторожность инвесторов и регулирующих органов в принятии решений касательно монетарной политики. Негативное влияние на доллар оказал также спад доходности 10-летних гособлигаций США на 3 базисных пункта, что дополнительно ослабило валюту. Рост доходности обычно считается сигналом укрепления рынка американских активов и доллара, а снижение – наоборот отражением снижения спроса. Реакция рынка на политические новости и экономические отчеты иллюстрирует тонкую взаимосвязь между внутренней политической ситуацией и фундаментальными экономическими факторами в формировании курса доллара. Слухи об отставке председателя ФРС, даже если они не подтвердились, оказывают ощутимое влияние на доверие инвесторов к стабильности американской политики, что быстро отражается на валютных курсах и финансовых потоках.

Поведение доллара и последующие движения мировой экономики будут во многом зависеть от дальнейших заявлений Белого дома и ФРС, а также от динамики макроэкономических показателей. Любые новые сигналы о возможных кадровых перестановках в Федеральной резервной системе могут спровоцировать резкую переоценку рисков и заставить участников рынка пересматривать свои инвестиционные стратегии. В условиях текущей неопределенности разумным остаётся внимательное отслеживание экономических отчетов, встреч представителей регулирующих органов и политических заявлений. Инвесторам необходимо учитывать не только фундаментальные показатели экономики, но и политический фон, способный быстро менять настроение рынка и влиять на краткосрочные колебания валютных курсов. Таким образом, июльские события 2025 года подчеркнули высокую чувствительность валютного рынка к политическим новостям и их потенциальное влияние на доллар.

Несмотря на благоприятные макроэкономические данные, нацеленность инвесторов на стабильность и предсказуемость политики Федеральной резервной системы остается ключевым фактором для укрепления доллара в долгосрочной перспективе.