Шарпова модель: Определение, Формула и Примеры В мире финансов существует множество инструментов для оценки рисков и доходности инвестиций. Одним из самых известных и широко используемых является коэффициент Шарпа. Этот финансовый показатель помогает инвесторам разобраться в соотношении между вознаграждением и риском, предоставляя ясное представление о том, насколько эффективно управляется инвестиционный портфель. Коэффициент Шарпа был предложен экономистом Уильямом Ф. Шарпом в 1966 году как часть его работы над моделью оценки капитальных активов (CAPM).

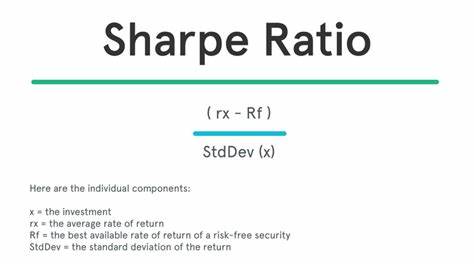

Он представляет собой математическую меру, которая позволяет сравнить доходность инвестиции с её риском. Он стал важным инструментом для инвесторов, стремящихся оценить риски и потенциальную доходность своих портфелей, а в 1990 году Шарп был удостоен Нобелевской премии по экономике за свои достижения в этой области. Определение и Формула Коэффициент Шарпа рассчитывается по следующей формуле: Шарп = (Rp - Rf) / σp, где: - Rp — доходность портфеля, - Rf — безрисковая ставка, - σp — стандартное отклонение избыточной доходности портфеля. В этой формуле числителем является разница между доходностью портфеля и безрисковой ставкой, а знаменателем — стандартное отклонение доходности. Стандартное отклонение служит мерой волатильности и рисков, связанных с портфелем.

Коэффициент предоставляет информацию о том, насколько сильно варьируются доходы от средних значений. Более высокий коэффициент Шарпа указывает на то, что инвестиции приносят больше дохода относительно рисков, а низкий коэффициент может сигнализировать о неэффективном управлении активами. Значение и Применение Коэффициент Шарпа имеет множество применений в инвестиционном анализе. Он служит отличным инструментом для оценки рисков и доходности отдельных инвестиционных товаров и целых портфелей. Основная его цель — помочь инвесторам определить, стоит ли им вкладывать свои средства в тот или иной актив.

Что можем ожидать от коэффициента Шарпа? Если его значение превышает 1, это считается хорошим знаком. Инвесторы могут рассматривать такие портфели как привлекательные. Однако нужно учитывать, что оптимальная доходность зависит от конкретного контекста. Например, портфель с коэффициентом 1 может выглядеть не очень выгодно по сравнению с конкурентами, у которых коэффициенты выше 1.2.

Применение коэффициента Шарпа при сравнении инвестиционных фондов или ETF помогает выявить те варианты, которые обеспечивают наилучшее соотношение вознаграждения к риску. Инвесторы могут использовать его для оценки эффективности своих вложений и принятия решений о необходимости их перераспределения. Коэффициент Шарпа также можно использовать для определения долгосрочных тенденций. Например, если у портфеля наблюдается устойчивый рост коэффициента Шарпа, это может указывать на улучшение его структурной эффективности. В то же время постоянное снижение может сигнализировать о необходимости изменений в стратегии управления активами.

Потенциальные Подводные Камни Как и любой финансовый инструмент, коэффициент Шарпа не лишён недостатков. Одним из основных ограничения метода является то, что он основан на предположении, что распределение доходностей нормальное. Это означает, что он может быть недостаточно эффективным для оценки активов с несимметричным распределением, например, в условиях повышенного волатильности или резкого падения рынка. Кроме того, коэффициент Шарпа может быть манипулируем. Портфельные менеджеры могут выбирать период измерения возврата так, чтобы получить наиболее благоприятный коэффициент.

Например, если рассматривать данные за длительный срок, можно добиться статистически более низкого уровня волатильности, что, в свою очередь, повысит коэффициент. Также следует помнить, что коэффициент не всегда отражает реальный риск. Он может недооценивать потенциальные потери, поскольку стандартное отклонение не всегда является адекватным показателем рыночного риска. Это особенно актуально в условиях, когда у актива наблюдаются редкие, но серьёзные падения цен. Альтернативные Методы Для более точной оценки рисков существуют альтернативные коэффициенты, которые могут быть более эффективными в определённых ситуациях.

Например, коэффициент Сортино фокусируется исключительно на низких доходах, игнорируя значимости выше среднего, что делает его более подходящим для оценки негативного риска. Другой альтернативой является коэффициент Трейнора, который измеряет избыточную доходность по отношению к бета-коэффициенту актива. Бета-коэффициент отражает чувствительность актива к рыночным изменениям, и, следовательно, коэффициент Трейнора может дать более точное представление о том, как хорошо вознаграждается инвестор за взятый риск. Примеры Коэффициента Шарпа Чтобы понять, как работает коэффициент Шарпа на практике, рассмотрим следующий пример. Предположим, инвестор рассматривает возможность вложить средства в хедж-фонд, который в прошлом году принес доходность в 18%.

Безрисковая ставка составляет 3%, а стандартное отклонение месячных доходностей портфеля равно 12%. В этом случае коэффициент Шарпа составит (18% - 3%) / 12% = 1.25. Теперь представим, что инвестор полагает, что добавление хедж-фонда снизит ожидаемую доходность до 15%, но также ожидает, что волатильность портфеля снизится до 8%. При этом коэффициент Шарпа будет равен (15% - 3%) / 8% = 1.

5. Это показывает, что, несмотря на снижение абсолютной доходности, снижение волатильности улучшает показатели риска, что делает фонд более привлекательным. Заключение Коэффициент Шарпа представляет собой мощный инструмент для оценки рисков и доходности инвестиций. Он позволяет инвесторам сравнить свои варианты и определить, какие активы обеспечивают наилучшее соотношение вознаграждения и риска. Однако важно помнить о его ограничениях и использовать его вместе с другими метриками для получения более полного ряда информации о состоянии своего портфеля.

Инвесторы должны следовать трендам на финансовых рынках и применять коэффициент Шарпа в соответствии с конкретными обстоятельствами. Игнорирование его подводных камней может привести к несправедливым выводам о продуктивности активов и, как следствие, к ошибочным инвестиционным решениям.