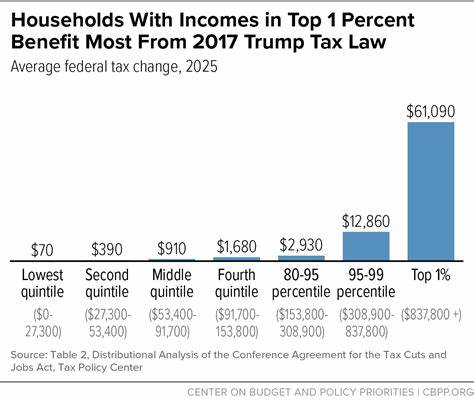

В США налоговая система устроена таким образом, что хотя максимальная ставка подоходного налога для самых богатых граждан достигает 37%, многие состоятельные люди значительно уменьшают свою налоговую нагрузку благодаря ряду законодательных норм и лазеек. Эти налоговые законы легально позволяют миллиардерам и миллионерам не только сохранять свои состояние, но и приумножать богатство, используя различные финансовые инструменты и юридические механизмы. Понимание этих правил полезно не только для специалистов в области финансов, но и для широкого круга читателей, интересующихся особенностями экономической политики США и способами оптимизации налогообложения. Одним из главных инструментов сохранения капитала для богатых является использование законодательства о налогообложении прироста капитала. В отличие от обычного дохода, который облагается по ставке до 37%, доходы от продажи активов, таких как акции, недвижимость или доли в бизнесе, облагаются по ставкам значительно ниже — максимальная ставка по долгосрочному приросту капитала обычно составляет 20%.

Эта разница является основой для стратегии формирования дохода, ориентированной на инвестиции, а не на заработную плату или иной вид рабочего дохода. Многие представители высшего класса сознательно получают именно такой вид дохода, поскольку это позволяет сократить эффективную ставку налога практически вдвое. Особое место занимает использование в инвестиционной стратегии недвижимости. Владение и управление недвижимостью предлагает ряд налоговых преимуществ, которые в большинстве случаев доступны не для всех, а именно для инвесторов с крупным капиталом. Законодательство США предусматривает возможность списания обесценения недвижимости — так называемой амортизации, которая официально признается безналичным расходом.

Несмотря на то, что рыночная стоимость имущества может нарастать, этот не денежный расход можно списывать, уменьшая тем самым налогооблагаемую прибыль, что снижает общую сумму налогов. Помимо амортизации, к расходам, которые можно вычитать из налогооблагаемой базы, относятся налоги на имущество, проценты по ипотеке, затраты на ремонт и обслуживание объекта, а также операционные расходы. Для тех, кто активно занимается инвестициями в недвижимость, важным инструментом является закон о так называемых «1031 обменах», который позволяет откладывать уплату налогов на прирост капитала при условии реинвестирования прибыли в аналогичные объекты недвижимости. Это правило позволяет инвесторам «перекладывать» доходы, полученные от продажи одного объекта, в покупку другого без немедленного налогообложения, что значительно повышает возможности по капитализации и росту портфеля. Однако обмены должны касаться только инвестиционной или коммерческой недвижимости и требуют обязательной отчетности через специальную форму IRS, что делает процесс работающим исключительно в рамках закона.

Еще одна интересная особенность американской налоговой системы — правило о «carried interest» (переносимый доход управляющих партнёров инвестиционных фондов). Оно позволяет управляющим фондами частного капитала и хедж-фондами классифицировать часть своей прибыли как прирост капитала, облагаемый льготной ставкой, а не как обычный доход, что обеспечивает существенную экономию по налогам. Объясняется это тем, что такого рода доход формируется как доля прибыли от инвестиций, а не зарплата, что дает возможность платить налог в размере до 20%, а не 37%. Совокупное действие всех этих законов и налоговых правил оказывает мощное влияние на финансовое поведение богатых американцев. Благодаря им высокодоходные лица строят свои портфели так, чтобы не только аккумулировать средства, но и минимизировать налогооблагаемую базу путем использования инвестиций, недвижимости и управления фондами.

Это создает значительную разницу в налоговой нагрузке между богатыми и остальным населением, что и вызывает широкий общественный резонанс и обсуждение справедливости налоговой системы в США. Знание о налоговых возможностях, предоставляемых законами США, помогает понять стратегию и тактику распоряжения капиталом представителей финансовой элиты. Необходимо учитывать, что данные подходы являются полностью легальными и опираются на действующее законодательство, однако при этом они существенно выигрывают по сравнению с обычными схемами налогообложения заработной платы или малого бизнеса. Таким образом, богатые используют преимущества именно капиталовложений и инвестиций, направляя свои финансовые потоки в проектирование наиболее эффективного налогообложения. Еще одним важным аспектом является то, что налоговое законодательство постоянно развивается и меняется, и богатые налогоплательщики и их консультанты активно адаптируют свои стратегии к новым реалиям.