Для многих владельцев VA кредитов возникновение необходимости пересмотреть условия ипотечного займа – это шаг к финансовому облегчению и снижению ежемесячных платежей. В данной ситуации программа VA IRRRL – упрощённое рефинансирование с целью снижения процентной ставки – становится востребованным и выгодным инструментом. Эта опция позволяет владельцам VA кредитов рефинансировать имеющийся ипотечный кредит на более выгодных условиях, избегая долгой и тяжёлой бюрократической процедуры, а также существенно снижая затраты времени и средств. VA IRRRL расшифровывается как Interest Rate Reduction Refinance Loan, он же упрощённый рефинанс VA, и предназначен для того, чтобы заменить существующий VA ипотечный кредит новым с более низкой процентной ставкой. Это помогает снизить ежемесячные взносы и сделать выплаты более управляемыми, а также позволяет перевести кредит с регулируемой процентной ставкой на фиксированную, что обеспечивает стабильность платежей на весь срок кредита.

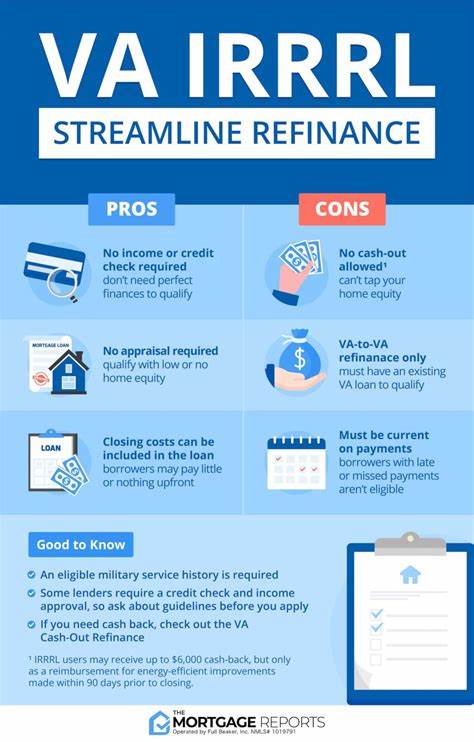

Главное преимущество VA IRRRL – упрощённый процесс оформления. В отличие от традиционных рефинансирований, программа не требует проведения повторной оценки жилья, проверки кредитной истории или подтверждения доходов. Отсутствие необходимости в дополнительной документации и минимальный перечень требований значительно упрощают и ускоряют сделку. Крупные кредиторы могут оформить рефинанс за 10-15 дней, что очень быстро по сравнению с обычным процессом. Несмотря на относительную простоту оформления, VA IRRRL предусматривает несколько важных условий.

Заявитель должен иметь действующий VA ипотечный кредит и использовать программу исключительно для рефинансирования существующего долга. Помимо этого, он обязан подтвердить факт проживания в рефинансируемом доме – это условие обязывает заемщика проживать или ранее проживал в недвижимости, финансируемой через VA кредит. Также важным условием выступает своевременность платежей: заемщик должен быть в курсе по своему кредиту, с некоторыми исключениями для клиентов, способных доказать ликвидацию проблем, связанных с задержками. Необходимо выждать не менее 210 дней после первого платежа по VA кредиту и произвести не менее шести последовательных взносов. Это гарантирует, что рефинансирование происходит на благо заемщика и экономически оправдано.

Под новый кредит можно перенести все закрывающие расходы, включая 0,5% VA сбор за финансирование и комиссионные, которые выставляет кредитор – эти издержки могут быть включены в сумму нового займа, избавляя от необходимости выплачивать их единовременно. Это значительное преимущество для тех, кто не хочет или не может сразу внести дополнительные средства. В сроках нового кредита есть свои особенности: срок может увеличиться по сравнению с первоначальным, но нельзя превысить 30 лет и 32 дня. Таким образом, у заемщиков сохраняется достаточно гибкости в выборе срока выплаты, что может помочь сократить общий срок или уменьшить платежи, в зависимости от личных финансовых обстоятельств. Одним из ключевых достоинств использования VA IRRRL является требование к выгодности нового кредита, отчасти защищающее заемщиков от нецелесообразных рефинансирований.

Новый кредит обязан иметь либо меньшую процентную ставку, либо если заемщик переходит с регулируемой ставки на фиксированную, возможность защитить себя от роста платежей. Оплата по новому кредиту обычно должна быть ниже предыдущей, если только заемщик не хочет уменьшить общее количество платежей благодаря сокращению срока займа. Еще одним важным моментом является требование окупаемости – заемщик должен рассчитывать на возврат затрат на рефинансирование в течение трех лет, что предотвращает экономически невыгодные операции. Процесс получения VA IRRRL достаточно прост. Заемщик выбирает банк или кредитную организацию, работающую с VA программами – это может быть как текущий кредитор, так и новый.

Часто выгодно обращаться к прежнему кредитору: у него уже есть все необходимые документы, и он может предложить скидки или ускорить процесс. После выбора кредитора заемщик подает заявку, кредитор проверяет кредитный рейтинг и обсуждает ставки. В течение трех дней после подачи заявки заемщику предоставляются все необходимые документы для ознакомления с условиями нового кредита. Примерно через неделю после подписания документов начинается заключительный этап оформления. В числе документов может потребоваться сертификат права (Certificate of Eligibility), подтверждающий право на VA кредит.

Также кредитор, вероятно, закажет отчёт о праве собственности, поэтому стоит быть готовым предоставить контактные данные юридической фирмы или титульной компании. VA IRRRL имеет несколько важных преимуществ по сравнению с традиционным рефинансированием. Во-первых, для участия программа не требует высокого кредитного рейтинга – довольно часто даже снижение кредитной истории после получения первоначального займа не является препятствием. Во-вторых, ускоренный процесс оформления и отсутствие необходимости в оценке имущества экономят время и средства. Наконец, в большинстве случаев рефинансирование улучшает финансовое положение заемщика за счёт снижения процентной ставки и уменьшения платежей.

Однако есть и ограничения. VA IRRRL предназначена исключительно для снижения ставки и не предусматривает получение наличных средств. Если ипотечный заемщик хочет взять деньги под залог или удалить кого-то из договора по особым причинам — например, развод или смерть другого заемщика — более подходящим станет стандартный VA рефинанс с полной документацией или даже переход на конвенциональный кредит. Особые случаи допускают частичную выдачу средств в размере до 6000 долларов на завершение энергоэффективных проектов в доме, которые должны быть завершены до момента закрытия сделки для возмещения затрат. Это единственное исключение из правила «безналичного» рефинансирования и требует согласования с кредитором.

Затраты на VA IRRRL, как правило, включают финансирующий сбор в размере 0,5% от суммы нового кредита и различные комиссии кредиторов. Благодаря возможности включить все расходы в сумму нового займа у заемщиков отсутствует необходимость вносить большие суммы при закрытии сделки. Однако данный способ влияет на итоговые выплаты: дополнительные проценты будут начислены на увеличенный непогашенный баланс, поэтому следует тщательно оценивать, нужен ли такой подход. Еще одна положительная особенность связана с сохранением прав заемщика: оформление VA IRRRL не влияет на право на повторное использование VA преимуществ в будущем. Это сохраняет гибкость и предоставляет возможность дальнейшего использования VA гарантий при необходимости.

Правильное использование VA IRRRL может стать мощным инструментом оптимизации выплаты ипотечного кредита. В условиях изменения процентных ставок на рынке заемщики могут при благоприятных условиях снизить свои расходы и улучшить финансовое состояние, не столкнувшись с бюрократическими трудностями и затратами, свойственными традиционным формам рефинансирования. Оптимальный выбор и подготовка к рефинансированию всегда включает оценку текущих рыночных условий, консультации с надежными кредиторами и анализ перспектив уменьшения долговой нагрузки. Следует подходить к решению осознанно, так как выгода рефинансирования зависит не только от снижения ставки, но и от общего срока кредита, затрат и особенностей личной финансовой ситуации. Программа VA IRRRL предлагает защиту для ветеранов и держателей VA кредитов, делая процесс легким, быстрым и зачастую экономически выгодным.

Для тех, кто хочет получить стабильность платежей и снизить ежемесячные расходы без длительных подготовительных процедур, VA IRRRL станет лучшим выбором. Эта программа помогает реализовать важную задачу – рациональное управление ипотечной задолженностью с минимальным риском и максимальной выгодой.