В последние годы мир финансов стремительно меняется благодаря цифровизации и развитию блокчейн-технологий. Одна из ярких тенденций – стремительный рост популярности криптовалютных карт в Европе. Они уверенно конкурируют с традиционными банковскими картами в сегменте микроплатежей и онлайн-покупок, что стало предметом отдельного исследования ведущей криптобиржи CEX.IO, данные которого были представлены в отчете на Cointelegraph в середине 2025 года. Криптокарты, привязанные к цифровым активам, набирают популярность преимущественно за счет удобства и доступности использования криптовалют для повседневных расходов.

Согласно исследованию, около 45% всех операций по криптокартам в Европе составляют покупки стоимостью менее 10 евро (примерно 11,7 долларов США). Этот показатель сопоставим с привычным распределением расходов по банковским картам, а также с исторической ролью наличных денег во многих странах мира. Тем не менее, растущая адаптация криптокарт показывает сдвиг в сторону безналичных цифровых платежей, что знаменует важный этап трансформации платежной инфраструктуры. Данные от CEX.IO демонстрируют, что европейские пользователи криптокарт не просто экспериментируют с новыми инструментами, но и активно используют их для ежедневных покупок.

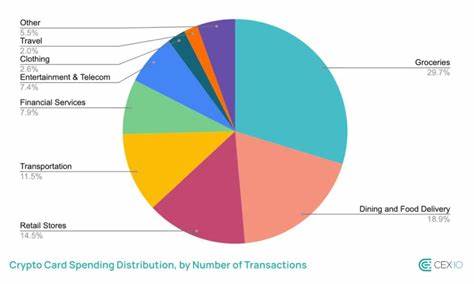

Основная доля расходов приходится на покупки продуктов питания – около 59% от всех транзакций, что лишь немного превышает показатель по традиционным банковским картам, где данный сегмент занимает порядка 54%. Вторым по распространенности направлением является отрасль общественного питания: кафе, рестораны и бары занимают 19% от всех операций, что превышает показатели по обычным банковским картам. Эти цифры подтверждают роль криптокарт в повседневной жизни пользователей, выводя их за рамки рискованных или спекулятивных операций с криптовалютой. Особенно интересно сравнение средней суммы транзакции между криптокартами и банковскими картами. По данным Mastercard за первый квартал 2025 года, средний чек по криптовалютным картам составляет примерно 23,7 евро (около 27,8 долларов), в то время как банковские карты фиксируют среднюю сумму около 33,6 евро (39 долларов).

Эти данные свидетельствуют о том, что криптокарты чаще используются для небольших покупок и микротранзакций, что традиционно было прерогативой наличных денег и, частично, банковских дебетовых карт. Еще одной важной статистикой стала более высокая доля онлайн-покупок среди пользователей криптокарт. Евросоюз в целом фиксирует лишь около 21% всех картовых платежей в интернете, а данные CEX.IO показывают, что у криптокарт этот показатель достигает 40%, что почти вдвое превышает средний уровень по евро зоне. Это указывает на то, что пользователи криптокарт быстрее адаптируются к современным цифровым каналам и предпочитают совершать операции в интернете, используя преимущества мобильных приложений, мгновенных переводов и экспресс-авторизации транзакций.

Рост популярности криптокарт не ограничивается отдельным сервисом или регионом. Другие платформы, такие как Oobit и Crypto.com, также отмечают стремительный рост в сегменте повседневных расходов с помощью цифровых активов. В частности, наблюдаются интенсивные объемы онлайн-покупок – от товаров первой необходимости до электронной коммерции и услуг в сфере развлечений. Криптокарты становятся удобным интерфейсом для использования криптовалют в быту, что значительно расширяет аудиторию пользователей, ранее не склонных к глубокому погружению в криптосферу.

Кроме того, важным техническим аспектом является то, что большинство транзакций (около 73%) финансируется стабильными криптовалютами – стейблкоинами, что придает платежам стабильность и снижает риски волатильности, свойственные таким классическим криптоактивам как Биткоин или Эфир. Тем не менее, популярные криптовалюты также активно используются для оплаты – Bitcoin, Ether, Litecoin и Solana присутствуют в платежной структуре и обеспечивают широкие возможности для пользователей. Увеличение заказов криптокарт вновь подтверждает возросший интерес европейцев к использованию цифровых валют в повседневной жизни. В 2025 году CEX.IO наблюдается 15-процентный рост выпусков новых криптокарт, что отражает растущее доверие к таким платежным инструментам и желание попробовать альтернативные способы расчетов.

Несмотря на очевидные преимущества и динамичное развитие, существует и обратная сторона медали. Крупные традиционные банки, такие как Barclays, предпринимают шаги по ограничению возможности использования кредитных карт для покупки криптовалют, ссылаясь на высокие финансовые риски, связанные с волатильностью рынка и отсутствием правовой защиты потребителей. Barclays официально объявила о запрете операций с криптовалютами на своих кредитных картах, приводя аргумент о невозможности получить компенсацию через финансовые омбудсменские службы или страховые схемы в случае возникновения проблем. Подобные меры указывают на то, что традиционная банковская система остается осторожной в отношении криптоактивов, опасаясь негативных последствий для невозвращенных долгов и защиты клиентов. Однако такая позиция не мешает растущей популярности криптокарт у конечных пользователей, которые все активнее применяют цифровые активы для ежедневных трат и онлайн-покупок.

Некоторые аналитики полагают, что европейский рынок стоит на пороге наступления эпохи по-настоящему безналичного и гибкого финансового будущего. Криптокарты с их простотой, удобством международных платежей и возможностью быстрого обмена между разными активами выглядят как удобный мост между традиционной экономикой и новым цифровым миром. Рассматривая перспективы, не стоит забывать и о регуляторной базе. Европейские власти продолжают разрабатывать правила по регулированию использования криптовалют, что в конечном итоге может привести к повышению уровня доверия и безопасности для пользователей. Разработка единых стандартов и внедрение новых механизмов защиты платежей создадут благоприятные условия для гармоничного сосуществования цифровых и традиционных платежных систем.

Таким образом, криптокарты уже перестали быть технологическим экспериментом или нишевой инновацией и уверенно заняли свою нишу в повседневных тратах европейцев. Усиленный интерес пользователей, увеличивающийся объем онлайн-операций и растущая популярность микротранзакций позволяют предположить, что в ближайшие годы тренд на интеграцию криптовалютных карт в финансовую повседневность будет только усиливаться. Это открывает новые возможности для развития платежной индустрии и создает предпосылки для перехода к более децентрализованной и цифровой экономике, где криптовалюты становятся полноценным средством обмена и хранения стоимости. В конечном счете, Россия и другие страны Евразии могут следить за европейским примером и извлекать уроки из опыта интеграции криптовалютных карт в повседневную экономику, готовясь к современным вызовам цифровизации финансов и формируя собственные гибкие и безопасные платежные решения на базе блокчейна и цифровых активов.