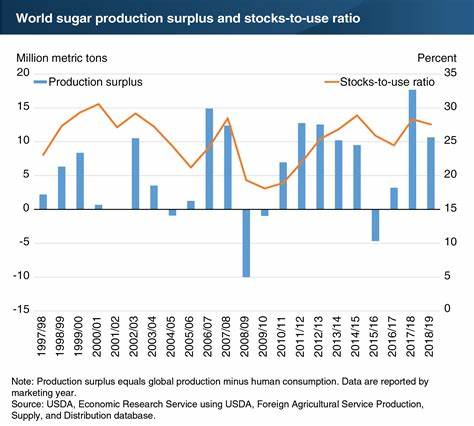

Рынок сахара в 2025 году продолжает испытывать значительное давление со стороны прогноза глобального перепроизводства, что неизменно сказывается на динамике цен. Последние месяцы характеризуются заметным снижением котировок ключевых биржевых контрактов на сахар, обусловленным ожиданием масштабного избытка предложения на мировом рынке. Анализ текущей ситуации позволяет сделать вывод, что цены на сахар находятся под воздействием фундаментальных факторов, связанных с урожайностью, погодными условиями и геополитическими тенденциями. Ключевым драйвером текущего состояния является прогноз, опубликованный крупной торговой компанией Czarnikow, которая ожидает глобальный излишек сахара в размере 7,5 миллионов метрических тонн (ММТ) в сезоне 2025/26. Это самый высокий показатель за последние восемь лет, что создает серьезные предпосылки для дальнейшего падения цены на данную продукцию.

Высокий уровень запасов сахара подтверждается и отчетом Министерства сельского хозяйства США (USDA), согласно которому производство достигнет рекордных 189,3 ММТ, а запасы увеличатся на 7,5% по сравнению с прошлым годом и составят более 41 ММТ. На мировом рынке уже наблюдается заметное снижение котировок. Например, октябрьские контракты на сахар на Нью-Йоркской бирже (SBV25) и августовские фьючерсы на белый сахар на Лондонской бирже ICE (SWQ25) снизились соответственно на 1,57% и 2,79%. Более того, летом 2025 года наблюдались исторические минимумы цен на сахар за последние четыре года, что демонстрирует серьезное давление перепроизводства на рынок. Несмотря на краткосрочные попытки стабилизации цен, вызванные новостями о возможном импортировании сахара странами Азии, такими как Пакистан и Филиппины, общее настроение рынка остается негативным.

Эти страны объявили планы импортировать в совокупности около миллиона метрических тонн сахара, что отражает попытки компенсировать дефицит внутренних запасов. Однако объемы этих закупок пока не способны нивелировать глобальный избыток продукции, что продолжает усиливать медвежьи настроения на рынке. Особое внимание уделяется Индии, второму по величине производителю сахара в мире, где ожидается значительный рост производства. Прогнозы Национальной федерации кооперативных сахарных заводов Индии предполагают увеличение производства на 19% по сравнению с предыдущим сезоном до 35 ММТ. Факторы, способствующие такому увеличению, включают расширение посевных площадей и благоприятные погодные условия, в частности выше среднего уровня осадков в сезон муссонов.

По данным Министерства наук об окружающей среде Индии, сезон дождей в 2025 году характеризуется уровнем осадков на 5% выше средней многолетней нормы, что благоприятно сказывается на урожайности сахарного тростника. Благоприятные климатические условия в Индии и расширение посевных площадей создают предпосылки для создания огромных запасов сахара, и данный фактор также негативно влияет на ценовую конъюнктуру. Усиление производства делает индийский сахар более доступным, уменьшая спрос на импортируемую продукцию и усиливая конкуренцию на мировом рынке. Бразилия, крупнейший мировой производитель и экспортер сахара, также демонстрирует рост производства. По прогнозам USDA, производство в сезоне 2025/26 увеличится на 2,3% до рекордных 44,7 ММТ.

Увеличение объёмов производства связано с повышением урожайности культуры и оптимальными погодными условиями. Рост производства в Бразилии дополнительно усиливает давление на цены, так как страна активно поставляет на мировой рынок большие объёмы сахара по конкурентным ценам. Помимо Индии и Бразилии, значительный рост производства также ожидается в Таиланде – третьем по величине производителе сахара. По прогнозам, здесь объем производства увеличится на 2% к уровню прошлого года и достигнет 10,3 ММТ. Такая динамика обеспечивает общее расширение предложения на мировом рынке, что усугубляет ситуацию с излишком продукции.

Длительный избыточный объем предложения приводит к фундаментальным изменениям на рынке сахара. Перепроизводство становится главной причиной снижения цен и вызывает переосмысление стратегий участников рынка. Фермеры, переработчики и трейдеры вынуждены адаптироваться к новым экономическим реалиям, что стимулирует поиски оптимальных путей сбалансирования спроса и предложения. Прогнозы на ближайшее будущее сигнализируют о том, что цены на сахар могут продолжить оставаться под давлением из-за затяжного периода избытка предложений, если погодные условия и спрос не изменятся кардинальным образом. В то же время возможны кратковременные всплески цен, связанные с обновлением контрактов, сезонными колебаниями или геополитическими рисками, которые могут временно ограничить доступность некоторых источников поставок.

Для инвесторов и участников рынка ключевым остается отслеживание динамики производства в крупнейших производящих странах и мониторинг политических решений, которые могут изменить структуру экспорта и импорта сахара. Также важным фактором является влияние погодных условий в регионах с высокой концентрацией сахарных плантаций, так как они имеют прямое воздействие на объемы урожая. В целом, рынок сахара в 2025/26 сезоне характеризуется повышенной волатильностью и несет значительные риски, связанные с избытком мирового предложения. Участникам рынка необходимо внимательно анализировать информацию и учитывать глобальные тенденции для успешного планирования и управления рисками. При этом мировой излишек сахара может одновременно создать возможности для потребителей и производителей продуктов и напитков за счет снижения себестоимости сахара как сырья.

Перспективы дальнейшего развития отрасли во многом будут зависеть от способности крупных производителей адаптироваться к колебаниям предложения и спроса, а также от общего состояния мировой экономики и изменения моделей потребления сахара. В условиях избыточного предложения особое значение приобретает улучшение логистики, повышение эффективности производства и развитие инновационных технологий переработки тростникового и свекловичного сахара. Таким образом, текущий прогноз глобального излишка сахара оказывает значительное влияние на цены и структуру рынка. Количество производимого сахара достигает беспрецедентных уровней за последние годы, что создает вызов для баланса между производством и потреблением. Участники отрасли должны учитывать эти тенденции для адаптации своих стратегий и минимизации потенциальных финансовых потерь.

Следующие месяцы, без сомнения, станут ключевыми для формирования долгосрочного тренда в мировом рынке сахара, а детальный анализ и оперативное реагирование на происходящие изменения будут определять успешность деятельности как производителей, так и трейдеров сахара на глобальном уровне.