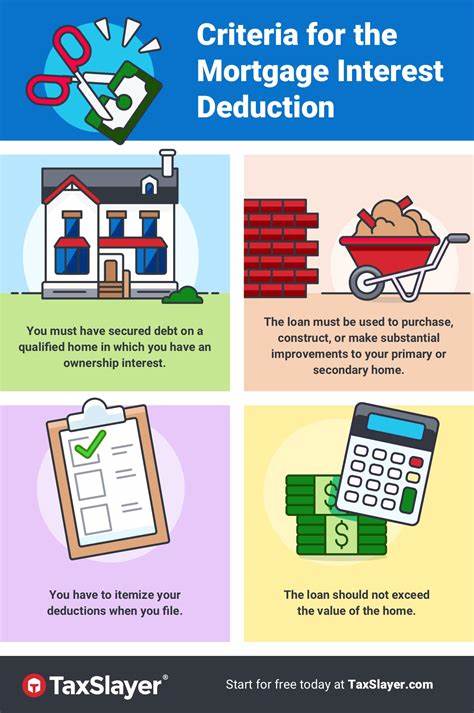

При покупке недвижимости или рефинансировании ипотечного кредита многие сталкиваются с термином «расходы при закрытии сделки». Важно понимать, что эти расходы включают в себя не только комиссию ипотечного кредитора, но и множество других затрат, которые могут существенно повлиять на итоговую стоимость займа. Разница между комиссией кредитора и иными расходами при закрытии сделки имеет большое значение для заемщиков, стремящихся максимально эффективно планировать свои финансовые затраты. Понятие комиссии ипотечного кредитора часто вызывает вопросы у будущих владельцев жилья. По сути, это сборы, которые банк или финансовая организация взимает за предоставление и обработку ипотечного кредита.

Основные виды таких комиссий включают плату за рассмотрение заявки, оценку кредитоспособности, обработку документации, а также услуги андеррайтинга. Эти платежи напрямую идут кредитору и отражаются в смете расходов, называемой Loan Estimate или аналогичным документом. Отличается комиссия ипотечного кредитора от прочих расходов, которые приписываются третьим лицам. К таким расходам относятся оплата оценки стоимости недвижимости независимым экспертом, услуги по инспекции дома, плата за регистрацию документов в государственных органах, страхование титула собственности и другие услуги, предоставляемые вне банка. Общая сумма расходов при закрытии сделки обычно составляет от 2% до 5% от суммы кредита, при этом комиссия кредитора занимает примерно от 1% до 2%.

Эти показатели могут варьироваться в зависимости от региона, уровня конкуренции между кредиторами и конкретных условий ипотечного договора. Важно учитывать, что некоторые кредиторы могут объединять несколько видов комиссий в один общий сбор, например включать плату за обработку заявки и проверку кредитной истории в так называемый сбор за оформление кредита. В результате заемщику проще получить полный перечень расходов после подачи официальной заявки, когда банк предоставляет одинаковый и прозрачный документ с детальными расценками. Отдельное внимание заслуживает понятие скидочных пунктов (discount points). Это также вид оплаты кредитору, но носит добровольный характер и служит для снижения процентной ставки по ипотеке.

Каждый такой «пункт» обычно стоит один процент от суммы кредита и уменьшает годовую ставку примерно на 0,25%. Хотя уплата скидочных пунктов позволяет сэкономить на ежемесячных платежах за счет снижения ставки, заемщик вправе отказаться от этой опции, если не хочет увеличивать первоначальные затраты. Понимание различий между обязательными комиссиями кредитора и добровольными пунктами скидки помогает потребителям принимать более взвешенные решения относительно структуры платежей. При выборе ипотечного предложения рекомендуется внимательно изучать структуру комиссий, сопоставлять предложения разных банков и учитывать, как дополнительные платежи влияют на итоговую стоимость кредита. Кто же платит комиссии кредитора? Чаще всего эти затраты берет на себя покупатель недвижимости, так как именно он получает заемные средства.

Однако во многих случаях эти расходы можно обсудить с продавцом и даже включить в условия соглашения, при этом продавец может внести уважительный вклад в покрытие закрывающих затрат. Размер такого вклада зависит от специфики рынка и политики кредитных программ. Также заемщик вправе попытаться снизить комиссионные расходы путем переговоров с кредитной организацией. Высокий кредитный рейтинг и активность на рынке могут стать аргументами для снижения платы за оформление, анализ кредитного досье и другие услуги. В ситуации повышенной конкуренции среди кредиторов можно рассчитывать на более выгодные условия, однако в таких случаях важно внимательно сравнивать процентные ставки, так как банки могут компенсировать скидку за счет повышения ставки по кредиту.

Финансирование комиссий кредитора в рамках самой суммы ипотечного займа — распространенная практика. Этот механизм позволяет не выплачивать затраты наличными в момент закрытия сделки, а включить их в основную задолженность. Такая опция удобна для тех, кто ограничен в ликвидных средствах сегодня, но при этом следует учитывать, что при этом увеличивается размер основного долга и выплачиваемые проценты. Оптимальным финансовым решением зачастую является погашение комиссий кредитора вне кредита, если финансовое положение позволяет, либо привлечение продавца к оплате части расходов. Для заемщиков, намеренных сохранить финансовую гибкость, важно заранее просчитывать стоимость всех расходов и учитывать влияние комиссий на общую стоимость кредита.