Ипотека — один из самых популярных способов приобретения жилья в России, позволяющий многим семьям реализовать мечту о собственном доме или квартире. Помимо возможности разделить крупную сумму на длительный срок с относительно низкой процентной ставкой, ипотека дает и дополнительные финансовые выгоды за счет налоговых льгот. Одной из таких значимых мер поддержки является ипотечный налоговый вычет. Важно понять, как он работает, какие условия его получения, а также когда и кому стоит рассчитывать на этот вычет, чтобы действительно чувствовать финансовую пользу от оформления кредита на жильё. По своей сути ипотечный налоговый вычет — это возврат части потраченных на уплату процентов по ипотечному займу средств из федерального бюджета.

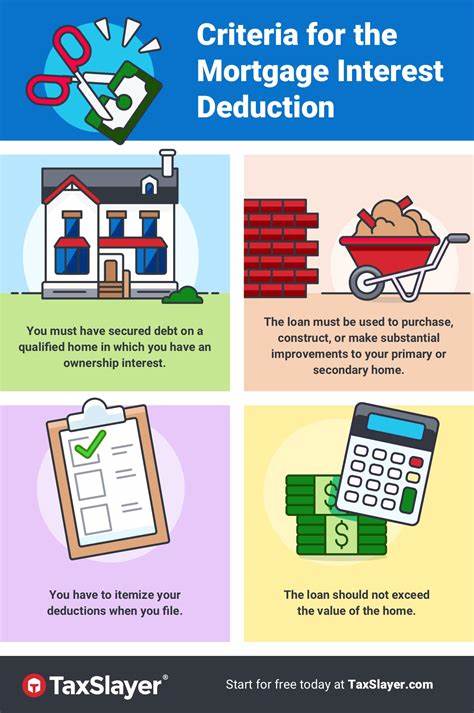

Эта мера направлена на снижение общего бремени для заемщиков и стимулирование рынка недвижимости. В России механизм возврата регулируется налоговым законодательством и предусматривает возможность вернуть определенную часть уплаченного налогового сбора, уменьшив тем самым финансовую нагрузку. Главным условием для получения вычета является наличие официального дохода и уплата подоходного налога (НДФЛ) в размере 13%, именно с этой суммы рассчитывается возврат. Максимальная сумма процентов, с которой можно получить вычет, ограничена законодательством. Обычно это сумма, уплаченная по ипотеке, не превышающая 3 миллиона рублей, что позволяет заемщику вернуть до 390 тысяч рублей, учитывая 13% НДФЛ.

Помимо процентов, существует и возможность получить налоговый вычет с основной суммы кредита, если это предусмотрено программой поддержки. Важно отметить, что для оформления вычета нужно предоставить пакет документов, включающий кредитный договор, справки о факте уплаты процентов, налоговые декларации и прочие документы, подтверждающие покупку недвижимости и уплату налогов. Процесс возврата средств может осуществляться как через работодателя по месту работы, так и напрямую через налоговую службу при подаче декларации 3-НДФЛ. Законодательство также предусматривает некоторые ограничения и особенности. Например, вычет можно получать не только на ипотеку, оформленную на первичном рынке, но и на приобретение жилья на вторичном рынке.

При этом если несколько членов семьи участвовали в кредите и имеют долю в недвижимости, каждый из них имеет право на получение вычета в пределах заявленных лимитов. Также важно понимать, что ипотечный налоговый вычет можно получить единожды на один объект недвижимости, хотя существуют нюансы при рефинансировании или покупке нового жилья. Помимо федерального уровня, в некоторых регионах России действуют дополнительные программы поддержки заемщиков, включающие региональные льготы и субсидии, которые взаимодополняют налоговые вычеты. Эти меры существенно уменьшают общие расходы на обслуживание ипотечного кредита и повышают доступность жилья для широкого круга населения. Стоит отметить, что ипотечный налоговый вычет особенно выгоден при крупных суммах кредита и высоких процентных ставках, так как сумма возврата напрямую зависит от уплаченных процентов.

В первые годы кредитования, когда основная часть платежа приходится именно на проценты, вычет даст заметное снижение налоговой нагрузки. Со временем, когда доля процентов в платежах сокращается, эффект от вычета уменьшается. Помимо поддержки заемщиков, налоговый вычет является инструментом регулирования рынка недвижимости и стимулирования экономической активности. Он способствует повышению спроса на ипотечные продукты, что в свою очередь поддерживает строительство и развитие инфраструктуры. Однако важно понимать, что ипотечный налоговый вычет не должен становиться единственным мотивом для оформления ипотеки.