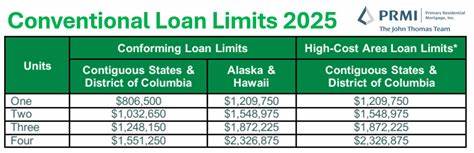

Приватизация Fannie Mae и Freddie Mac – одна из самых обсуждаемых тем на финансовом и ипотечном рынках США, которая может существенно изменить условия покупки жилья для миллионов граждан. Эти две организации, будучи государственными спонсируемыми предприятиями (GSE), играют важнейшую роль в обеспечении ликвидности ипотечного рынка, выступая посредниками между банками, кредиторами и инвесторами. Их статус и способ работы напрямую влияют на доступность ипотеки, размеры ставок и общую стабильность рынка недвижимости. Разберёмся, что означает приватизация Fannie Mae и Freddie Mac для покупателей жилья, и какие изменения следует ожидать в ближайшем будущем. Основанные Конгрессом США, Fannie Mae (Federal National Mortgage Association) и Freddie Mac (Federal Home Loan Mortgage Corporation) начали свою деятельность с целью стабилизации и оживления ипотечного рынка.

Они покупают ипотечные кредиты у банков и других кредитных организаций, затем консолидируют их в ценные бумаги, которые продают инвесторам. Этот механизм позволяет банкам получать новые средства для выдачи кредитов, поддерживая устойчивый цикл финансирования. Благодаря такому подходу, ипотечные кредиты стали более доступными для широких слоёв населения, а классические 30-летние фиксированные ставки по кредитам стали стандартом на рынке. Все эти процессы поддерживали доступное кредитование и способствовали росту рынка жилья как для первичных покупателей, так и для тех, кто ищет возможность рефинансирования. Однако в 2008 году в условиях финансового кризиса роль этих компаний изменились.

Обе организации были поставлены под федеральное управление с целью спасения от краха. Государство направило значительные средства, почти 200 миллиардов долларов, чтобы поддержать ликвидность и стабилизировать рынок. При этом Fannie Mae и Freddie Mac оказались в непростой ситуации: формально они оставались частными, но в реальности контролировались государством, что создало напряжённость между акционерами и властями. С тех пор эти организации регулярно приносят значительные дивиденды в казну США, превышающие вложенные в них государством средства. Это привело к активным дискуссиям о том, должно ли государство сохранить контроль над этими предприятиями или же вернуть их в частные руки.

Противники текущей системы считают, что государство уже полностью окупило свои затраты и приватизация позволит снизить государственные риски и способствовать инновациям в ипотечном секторе. С другой стороны, есть опасения, что полная приватизация может привести к снижению стабильности рынка и увеличению рисков для простых заемщиков. Недавно текущая администрация США вновь активизировала разговоры о приватизации, рассматривая возможность вывода Fannie Mae и Freddie Mac на фондовый рынок через первичные публичные размещения акций (IPO). Это решение призвано повысить капитализацию компаний, улучшить их финансовую устойчивость и снизить прямое влияние государства на ипотечный рынок. Для покупателей жилья такое изменение может иметь несколько последствий.

Во-первых, уменьшение государственного контроля может стимулировать разработку более гибких ипотечных продуктов, которые лучше соответствуют разнообразным потребностям заемщиков. Это открывает новые возможности для тех, кто ищет не только стандартные условия ипотеки, но и более инновационные финансовые решения. Во-вторых, приватизация может способствовать снижению налоговой нагрузки и перераспределению государственных ресурсов на другие приоритетные направления, что косвенно поддержит экономическое развитие. Вместе с тем, переход к приватной структуре несёт определённые риски. Без государственной гарантии возможно увеличение ипотечных ставок, так как инвесторы будут требовать компенсацию за возросшую неопределённость.

Это может сделать кредиты менее доступными, особенно для первого взноса и для групп населения с низким или средним доходом. Такие изменения способны замедлить темпы роста рынка недвижимости и повлиять на общее состояние экономики. Важно также отметить, что накопленное государством влияние на ипотечные организации позволяет в кризисных ситуациях быстро реагировать и предотвращать серьёзные потрясения на рынке. Приватизация может снизить способность государства вмешиваться в случае новых рыночных нестабильностей. Для покупателей жилья это означает более важное значение личной финансовой подготовки и усмотрительности при выборе ипотечных продуктов.

Влияние на рынок аренды жилья тоже не останется незамеченным. Изменение спроса на ипотечные кредиты способно изменить баланс между покупкой и арендой недвижимости, что окажет влияние на стоимость аренды и общую доступность жилья. Понимание текущего состояния и будущих перспектив приватизации Fannie Mae и Freddie Mac необходимо для потенциальных покупателей недвижимости как в США, так и для инвесторов с международным участием. Решения, принимаемые сегодня, будут формировать рынок жилья на годы вперёд, оказывая влияние на стоимость ипотеки, условия кредитования, уровень доступности жилья и экономическую безопасность многих семей. В заключение, приватизация Fannie Mae и Freddie Mac – сложный и многогранный процесс, который одновременно несёт потенциальные выгоды и риски.

Для граждан, планирующих приобретение жилья, важно следить за развитием событий и анализировать изменения ипотечного рынка, а также учитывать новые возможности и вызовы, которые формируются под воздействием реформ. Своевременная информация и тщательное планирование позволят сделать оптимальный выбор и сохранить финансовую стабильность при оформлении ипотеки в будущем.