Современный рынок ипотечного кредитования динамично развивается, и для многих заемщиков важным ориентиром при выборе кредита становятся лимиты соответствующих, или конформинг, ипотечных займов. Эти лимиты служат ключевыми параметрами, определяющими максимальный размер кредита, который может быть выдан в рамках стандартных программ, соответствующих требованиям государственных и надзорных органов. Понимание изменений и динамики таких лимитов в 2025 году поможет заемщикам сделать осознанный выбор кредита и оптимально спланировать покупку недвижимости. В основе системы конформинг-кредитов лежит классификация ипотечных программ, которые отвечают требованиям субъектов рынка, таких как Государственная корпорация по ипотечному жилью или Минфин. Лимиты соответствуют максимально допустимым суммам, которые могут быть профинансированы в рамках стандартизированных программ, обеспеченных государственными гарантиями или системой кредитных агентств.

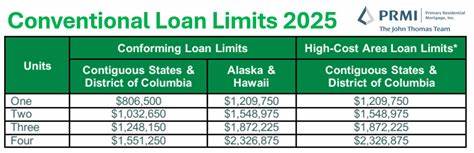

Эти ограничения созданы для снижения рисков как для кредитных организаций, так и для заемщиков. В 2025 году лимиты таких ипотечных кредитов претерпели изменения, обусловленные общей тенденцией роста цен на недвижимость, уровня инфляции и экономической ситуации в стране. По последним данным, базовый лимит соответствующего займа увеличен до 8 065 000 рублей. Тем не менее этот показатель является базовым, и его значение может варьироваться в зависимости от региона и типа приобретаемого жилья — будь то квартира, таунхаус или коттедж. Региональный фактор играет значительную роль в формировании лимитов соответствующих кредитов.

В крупных мегаполисах с высокой стоимостью недвижимости и интенсивным спросом, таких как Москва, Санкт-Петербург, Новосибирск, Екатеринбург и другие, лимиты установлены на более высоком уровне, позволяя заемщикам рассчитывать на более крупные суммы кредитования. Это связано с тем, что рыночная стоимость жилья в таких регионах зачастую существенно превосходит средние показатели по стране. Повышение лимитов обусловлено не только ростом цен на жилье, но и стратегией государства по стимулированию доступности ипотеки. Более высокие лимиты позволяют заемщикам получить финансирование на более дорогие объекты, что расширяет их возможности на рынке недвижимости. При этом кредитно-финансовые организации ориентируются на данные лимиты для формирования собственных предложений и условий выдачи займов.

Стоит отметить, что повышение лимитов также сопровождается более строгими требованиями к заемщикам со стороны банков и кредитных учреждений. Поскольку увеличение размера кредита связано с повышенными рисками, кредиторы уделяют особое внимание финансовой состоятельности клиентов, кредитной истории, уровню доходов и стабильности трудоустройства. Кроме того, могут быть затребованы дополнительные гарантии или залоги для обеспечения безопасности сделки. Для заемщиков с целью оптимизации условий кредитования важно внимательно изучать предложения различных банков, уделяя внимание не только лимитам, но и процентным ставкам, условиям досрочного погашения, требованиям по первоначальному взносу и дополнительным комиссиям. Консультация с ипотечными специалистами и использование калькуляторов ипотеки помогут определить максимально выгодную программу с учетом индивидуальных финансовых возможностей.

Если желаемая сумма кредита превышает стандартный лимит соответствующего займа, на рынке представлены альтернативные варианты финансирования. Одним из таких является джамбо-кредитование — ипотека, сумма по которой превышает установленный лимит конформинг-кредитов. Такие кредиты доступны в крупных банках, однако требования по ним значительно жестче. Как правило, для получения джамбо займа потребуется более высокий первоначальный взнос, улучшенная кредитная история, стабильный и высокий доход, а также наличие дополнительных активов для обеспечения сделки. Еще одним вариантом является схема с совмещением кредита, когда основной займ оформляется в рамках лимита конформинг-кредита, а остаток суммы покрывается второстепенным займом с более высокими ставками.

Хотя такой подход может обойтись дороже из-за дополнительных процентов и комиссий, он раздвигает финансовые рамки заемщика и предоставляет возможность приобрести жилье в более высокой ценовой категории. Исторически лимиты соответствующих кредитов в России значительно выросли за последние годы, что отражает общую тенденцию роста стоимости недвижимости и развитие ипотечного рынка. В начале 2010-х годов максимальные суммы кредитования были менее половины нынешних показателей, что ограничивало выбор заемщиков, особенно на первичном рынке. Сегодня повышение лимитов и внедрение новых ипотечных программ способствуют улучшению жилищных условий населения. В планах государственных органов на ближайшие годы — продолжение адаптации лимитов к рыночным условиям и внедрение гибких механизмов финансирования, учитывающих специфические потребности регионов и категорий заемщиков.

Это позволит выровнять доступность ипотечных продуктов и снизить социальную напряженность, связанную с покупкой жилья. Потенциальным заемщикам рекомендуется тщательно оценивать собственные финансовые возможности и внимательно анализировать рынок перед подачей заявки на ипотеку. Важно учитывать не только лимиты кредитов, но и перспективы изменения процентных ставок, инфляционные процессы и другие экономические факторы, которые могут повлиять на стоимость и доступность жилья в будущем. Также стоит обратить внимание на программы государственной поддержки, которые периодически запускаются в целях стимулирования жилищного строительства и покупки недвижимости. Такие инициативы могут предусматривать субсидирование процентной ставки или снижение первоначального взноса, что делает ипотеку более доступной для широкого круга граждан.

В заключение, обновленные лимиты соответствующих ипотечных кредитов на 2025 год отражают текущие экономические реалии и стремление государства обеспечить баланс между интересами заемщиков, кредиторов и устойчивостью финансового рынка. Заблаговременное информирование и грамотная финансовая стратегия позволят будущим домовладельцам уверенно и безопасно двигаться к своей цели — приобретению собственного жилья.