В последние годы криптовалюты стремительно трансформируют финансовый мир, возбуждая интерес как у инвесторов, так и у институциональных игроков. Одним из самых значимых нововведений стала инициатива Федерального агентства по финансированию жилья США (FHFA) по включению цифровых активов в процедуры подтверждения активов при оформлении ипотечных кредитов. В результате крупнейшие ипотечные организации страны, такие как Fannie Mae и Freddie Mac, готовятся рассмотреть криптовалюты как залог для жилищных займов. Однако этот шаг сопровождается серьезными предупреждениями специалистов, которые видят в внедрении криптовалюты в ипотечный оборот источник новой волатильности и потенциальных системных рисков для всего рынка жилья. Криптовалюты долгое время воспринимались как чрезвычайно динамичный и нестабильный класс активов.

Их стоимость может резко колебаться за короткие промежутки времени, что создает дополнительные сложности при использовании в традиционных финансовых продуктах. Чтобы интегрировать цифровые валюты в ипотечный сектор, необходимо учитывать не только позитивное влияние на расширение базы заемщиков и инновации, но также и риски резких падений стоимости, которые могут привести к просрочке платежей и убыткам кредиторов. Руководитель FHFA, Билл Пулте, публично заявил о намерении адаптировать процедуры оценки активов, поручив Fannie Mae и Freddie Mac подготовиться к учету криптовалют в качестве залога. Данная стратегия согласуется с видением некоторых политических фигур о дальнейшем развитии США как мирового центра цифровых финансов. Тем не менее эксперты отрасли высказывают опасения, что излишняя либерализация требований к активам может привести к аналогии с ипотечным кризисом 2008 года, когда переоценка залогов и недостаточная оценка рисков вызвали масштабные сбои на рынках.

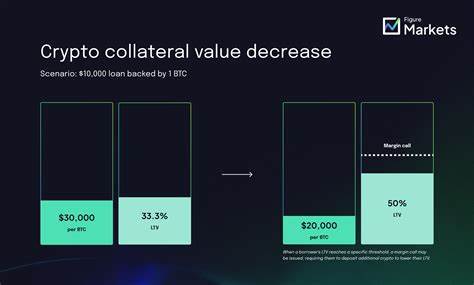

Использование криптовалюты в качестве обеспечения по ипотечным кредитам ставит перед кредитными организациями новые вызовы. Во-первых, необходимо разработать точные методы проверки и аудита балансов цифровых кошельков заемщиков. Поскольку криптовалюта хранится в децентрализованных системах и не поддается традиционному аудиту, финансовым институтам придётся внедрять современные технологии на базе блокчейна и сотрудничать с независимыми провайдерами аттестаций для подтверждения реальной принадлежности активов. Во-вторых, возникает вопрос о том, как учесть волатильность криптовалют при оценке платежеспособности заемщика и рисков потерь для кредитора. Стандартные модели оценки залога, разработанные для стабильных активов, требуют адаптации, включая интеграцию стресс-тестов, учитывающих потенциальные резкие колебания цен.

В отсутствие четких регулирующих норм подобные инновации могут привести к неоднородной практике среди кредиторов, что вызовет дополнительную неопределённость на рынке. Экономисты и аналитики сравнивают новую инициативу с практиками, которые привели к кризису 2008 года. Тогда роль сыграли искусственно завышенные оценки активов заемщиков и недостаточная прозрачность финансовых инструментов, ставшие катализаторами масштабных дефолтов и падения рынка жилья. Сегодня, считают эксперты, добавление криптоактивов с их высокой волатильностью может привести к похожей ситуации под новым предлогом. Однако следует отметить, что несмотря на существующие риски, использование криптовалюты в ипотечном кредитовании имеет и свои преимущества.

Заемщики с крупными цифровыми портфелями могут получить доступ к капиталу, который раньше был недоступен для традиционных банков из-за отсутствия адекватных способов подтверждения доходов или активов. Это особенно актуально для молодежи и технологически продвинутых пользователей, которые активно удерживают криптоактивы. Кроме того, интеграция блокчейн-технологий и криптовалют в ипотечную сферу потенциально может повысить прозрачность сделок и упростить процесс оформления кредитов. Автоматизация верификации цифровых активов и возможность мгновенного доступа к информации о транзакциях могут сократить время рассмотрения заявок и снизить административные издержки. Несмотря на это, регуляторам и финансовым институтам придется тщательно балансировать между инновациями и стабильностью финансовой системы.

Разработка четких стандартов и правил поможет минимизировать риски, связанные с волатильностью и аутентификацией криптовалютных активов. В частности, могут быть введены минимальные требования к ликвидности, периодические переоценки стоимости залога и ограничения на долю криптовалюты в общей сумме обеспечения. Эксперты также подчеркивают необходимость межведомственного сотрудничества и обмена информацией между регуляторами, финансовыми учреждениями и криптоиндустрией для выработки единых стандартов и предотвращения вероятных злоупотреблений. В условиях глобализации рынка и быстро меняющихся технологий общая согласованность в подходах позволит создать более надежную и предсказуемую среду для всех участников. На сегодняшний день нет отказа от необходимости модернизации ипотечного кредитования и учета новых видов активов.

Использование криптовалюты в качестве залога отражает эволюцию финансовых рынков и адаптацию их к цифровой эпохе. Однако процесс этот должен проходить аккуратно, с осознанием возможных негативных последствий и постоянной готовностью корректировать стратегии на основе анализа рынка. Таким образом, внедрение криптовалюты в ипотечное кредитование — шаг, который несет в себе как значительные возможности, так и серьезные риски. Волатильность цифровых активов может стать источником нестабильности и увеличить вероятность проблем в кредитном портфеле банков, что особенно актуально в периоды экономической неопределенности. В то же время грамотное регулирование, современные технологии и продуманный подход к оценке рисков смогут минимизировать негативные эффекты и позволят успешно интегрировать криптовалюты в систему ипотечного кредитования, открывая дорогу к новым финансовым инструментам и расширению доступа к жилью для многих граждан.

В сфере финансов и экономики продолжается адаптация к новым реалиям цифровой эпохи, и ипотечный рынок не исключение. Будущее будет зависеть от баланса между инновациями и осторожностью, в котором ключевую роль сыграют прозрачность, надежность и ответственность всех участников процесса.