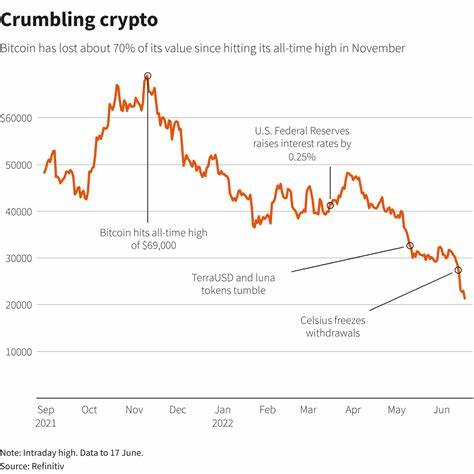

В последние годы тема медицинских долгов стала одной из наиболее актуальных и дискуссионных в сфере финансового регулирования США. Огромное количество американцев сталкивается с ситуацией, когда огромные счета за медицинские услуги оказывают значительное влияние на их кредитную историю, затрудняя доступ к финансированию и ухудшая условия кредитования. В рамках борьбы с этой проблемой Бюро финансовой защиты потребителей (Consumer Financial Protection Bureau, CFPB) разработало новое правило, направленное на устранение медицинского долга из кредитных отчетов. Несмотря на очевидную пользу для потребителей, новый регламент сталкивается с интенсивными юридическими спорами и вызывает широкий общественный резонанс. Суть рассматриваемого правила заключается в запрете включения медицинских долгов в кредитные отчеты при их невыплате в течение определенного периода.

Цель инициативы — помочь миллионам американцев, чьи кредитные рейтинги существенно страдают из-за медицинских счетов, которые часто являются непредвиденными и неподъемными. По оценкам CFPB, применение этого правила могло бы очистить кредитные отчеты примерно 15 миллионов человек и привести к улучшению их кредитных баллов в среднем на 20 пунктов. Несмотря на позитивный прогноз, на пути его введения возникли серьезные препятствия. Юридические разбирательства стали основной преградой для легализации нового правила. В начале 2025 года две крупные торговые ассоциации — Consumer Data Industry Association, представляющая интересы кредитных бюро, и Cornerstone Credit Union League, объединяющая около 600 кредитных союзов из нескольких штатов, подали в суд на CFPB с требованием отменить правило.

Истцы аргументируют свои требования тем, что внедрение нормативного акта было проведено с нарушением процедур и противоречит принципам административного права. Особое внимание в суде уделяется тому факту, что CFPB неожиданно прекратило защиту своего собственного правила, что вызывает вопросы об объективности и законности таких изменений. Рассмотрением дела занимается федеральный судья Шон Джордан (Sean Jordan), который продемонстрировал заинтересованность в тщательном анализе юридических нюансов спора. Он запросил дополнительные письменные доклады от обеих сторон, а также позволил Национальному потребительскому правозащитному центру (National Consumer Law Center), который выступает в поддержку правила, стать участником дела и защищать права пострадавших граждан. Среди них — Харви Коулман из Вашингтона и Дэвид Дидс из Техаса, чьи истории иллюстрируют реальное бремя медицинского долга.

Коулман задолжал 1300 долларов за экстренную медицинскую помощь своему сыну, а Дидс не смог оплатить счет на 60 000 долларов за операцию по лечению рака поджелудочной железы. Дебаты вокруг правила затрагивают также финансовую отрасль и кредитные институты. Противники изменения подчеркивают, что исключение медицинских долгов из кредитных отчетов может негативно повлиять на точность и полноту информации, доступной кредиторам для оценки надежности заемщиков. Кроме того, некоторые опасаются, что отмена выплат по медицинским счетам в кредитных историях создаст прецедент, который позволит забыть о долгах и снизит ответственность заемщиков. Однако сторонники реформы утверждают, что медицинские долги существенно отличаются от других видов задолженности — они зачастую непредсказуемы и связаны с жизнеугрожающими ситуациями, поэтому их автоматическое негативное влияние на кредитный рейтинг несправедливо.

Помимо юридических и финансовых аспектов, правило CFPB затрагивает социальную и этическую сферы. В США медицинские расходы являются значительной частью общего объема долгов населения, и многие семьи вынуждены выбирать между здоровьем и финансовой стабильностью. Введение правил, которые облегчают им доступ к финансированию и создают возможности для улучшения кредитной истории, воспринимается как шаг к более справедливой и гуманной финансовой системе. В частности, улучшение кредитных рейтингов способствует увеличению шансов на получение ипотечных кредитов, автозаймов и расширение доступа к другим финансовым продуктам, что в конечном итоге может улучшить качество жизни миллионов американцев. Экономический эффект от внедрения правила, по оценкам CFPB, также значителен.

Прогнозируется, что ежегодное количество выданных ипотечных кредитов возрастет примерно на 22 тысячи, благодаря чему больше людей смогут приобрести жилье и строить финансовое будущее. Это положительно влияет на рынок недвижимости и экономику в целом. Вместе с тем, критики указывают на потенциальные риски и непредсказуемость последствий, особенно в условиях, когда кредитные организации испытывают давление из-за снижения прозрачности отчетности. Отсрочка судебного решения, запланированного на 11 августа 2025 года, вызывает сильный интерес среди экспертов в области финансового регулирования и прав потребителей. Судебный вердикт может стать поворотным моментом, который определит дальнейшее направление политики в сфере управления медицинскими долгами и кредитной информацией.

В случае одобрения правила, оно может стать образцом для других инициатив в области защиты прав заемщиков и социальной финансовой справедливости. Если же суд займет противоположную позицию, это может привести к пересмотру тактики и формированию новых инициатив на законодательном уровне. В целом, ситуация с правилом CFPB отражает сложный баланс интересов между финансовыми институтами, регулирующими органами и простыми гражданами, для которых медицинские долги становятся тяжелым бременем. Вне зависимости от исхода судебного процесса, обсуждение этого вопроса способствует повышению общественного сознания и стимулирует поиск решений, которые помогут сделать систему кредитования более доступной и справедливой. Медицинская задолженность, как одна из главных причин финансовых трудностей в стране, требует комплексного и продуманного подхода, объединяющего законодательство, социальные программы и ответственный бизнес.