В последние недели и на текущий момент фондовый рынок США демонстрирует значительную волатильность, во многом обусловленную геополитическими рисками, связанными с обострением отношений между Соединенными Штатами и Ираном. Инвесторы внимательно следят за развитием событий, поскольку недавняя серия ракетных ударов со стороны Ирана, направленных на военные базы США в Катаре и Ираке, вызвала волну неопределенности как на фондовом, так и на сырьевом рынке. Тем временем основные фондовые индексы Dow Jones Industrial Average, S&P 500 и Nasdaq неоднократно колебались, отражая смешанные настроения участников рынка и их реакцию на поступающую информацию. Суть конфликта состоит в том, что Соединенные Штаты провели ряд авиаударов по ключевым ядерным объектам Ирана, что спровоцировало иранский ответ в виде ракетных обстрелов. Важно отметить, что эти ответные действия, по заявлению иранских официальных лиц, были ограниченными и соразмерными числу американских бомбардировок, при этом не вызвали потерь среди личного состава.

Такое поведение аналитиками рассматривается как попытка деэскалации напряжённости. Реакция американских инвесторов и участников рынка была крайне быстрым и неоднозначным явлением. В первые часы после нападений цены на нефть резко выросли, вызвав опасения по поводу возможного закрытия стратегически важного пролива Ормуз, через который проходит около 20% мирового нефтяного экспорта. Рост нефтяных котировок традиционно воспринимается рынком как угроза инфляции и роста издержек для бизнеса, что способно негативно сказаться на корпоративных прибылях и общем экономическом росте. Однако с течением времени, когда стало понятно, что иранские удары не нанесут значительного ущерба нефтяному сектору и не нарушат поставки энергоресурсов, котировки сырья начали снижаться.

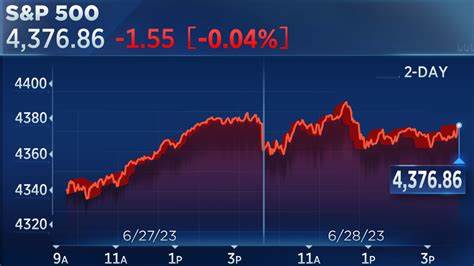

Так, стоимость Brent упала примерно на 7%, опустившись до уровня около 71,5 долларов за баррель, а WTI — до 68,5 долларов. Это снижение стало одним из ключевых факторов, стимулировавших рост фондовых индексов, несмотря на сохраняющийся геополитический риск. Dow Jones Industrial Average вырос на 0,9%, прервав нисходящую динамику предыдущих дней, что свидетельствует о возвращении инвесторов к более уверенным позициям. Аналогичная тенденция наблюдалась и по S&P 500, который прибавил около 1%, а технологичный Nasdaq Composite – почти 1%. Значительный вклад в рост индексов внесли акции компаний, связанных с электромобилями и технологиями, в особенности Tesla, чьи акции укрепились более чем на 8% на фоне успешного запуска роботакси в Техасе.

Факторами, поддерживающими оптимизм инвесторов, стали не только данные о сдержанной реакции Ирана, но и монетарная политика Федеральной резервной системы. Недавние выступления членов ФРС, включая губернатора Мишель Боуман, обозначили вероятность смягчения денежно-кредитной политики уже в ближайшие месяцы. Такая перспектива снижения процентных ставок позволяет рассчитывать на облегчение финансовых условий и стимулирование экономической активности, что благоприятно воспринимается рынком. Одновременно с ростом фондовых индексов усилилось внимание к секторам обороны и кибербезопасности. Ожидается, что в ответ на геополитическую напряжённость и возможные ответные кибератаки со стороны Ирана спрос на решения в области киберзащиты и оборонные технологии существенно возрастет.

Акции таких компаний, как Palo Alto Networks, Lockheed Martin и Northrop Grumman, демонстрируют умеренное увеличение стоимости в ходе торгов, отражая повышенный интерес инвесторов к этим сегментам экономики. Тем не менее, аналитики призывают инвесторов сохранять осторожность. Несмотря на текущий оптимизм, геополитическая обстановка остается нестабильной и потенциально способна быстро изменить направление рыночных трендов. В частности, если конфликт обострится и будет затронут ключевой энергетический коридор, это может привести к новым скачкам цен на нефть и повышению волатильности. Кроме того, внимание рынка приковано к предстоящим слушаниям председателя Федеральной резервной системы Джерома Пауэлла в Конгрессе, где ожидается получение новых сигналов о перспективах денежно-кредитной политики.

Результаты этих событий способны усилить или ослабить текущие настроения на рынке. В целом, рынок акций США демонстрирует способность адаптироваться к неблагоприятным внешним факторам и сериями шоковых новостей, выдавая в моментах неопределённости как резкие падения, так и быстрые коррекции к росту. Такая динамика подтверждает сложность текущей ситуации и необходимость для инвесторов тщательно анализировать не только экономические данные, но и геополитические риски. Положение на нефтяном рынке является одним из важнейших индикаторов настроений инвесторов. Падение цен после первоначального роста говорит о некоторой стабильности и снижении тревог, связанных с нарушениями поставок.

Это, в свою очередь, способствует положительной динамике фондовых индексов. Однако при этом необходимость следить за возможными изменениями в регионе Персидского залива остается крайне актуальной. В заключение, текущая ситуация на рынке акций США наглядно показывает, насколько тесно связаны геополитика, энергетический сектор и глобальные финансовые рынки. Инвесторы осознают, что ограниченные военные операции могут служить своеобразным сигналом к деэскалации и минимизации дальнейших потрясений. Однако всегда существует риск резких изменений, которые заставят рынки пересмотреть свои оценки и стратегии.

В ближайшие недели участникам рынка предстоит внимательно следить за новостями из региона, пересматривать свои инвестиционные портфели в зависимости от развития конфликта и федеральной денежно-кредитной политики, а также учитывать влияние технологических инноваций и изменений в секторах с высоким потенциалом роста, таких как электромобили и кибербезопасность. Все эти факторы вместе определят общую траекторию движения фондового рынка США в условиях новой реальности, сложившейся в результате геополитических событий 2025 года.