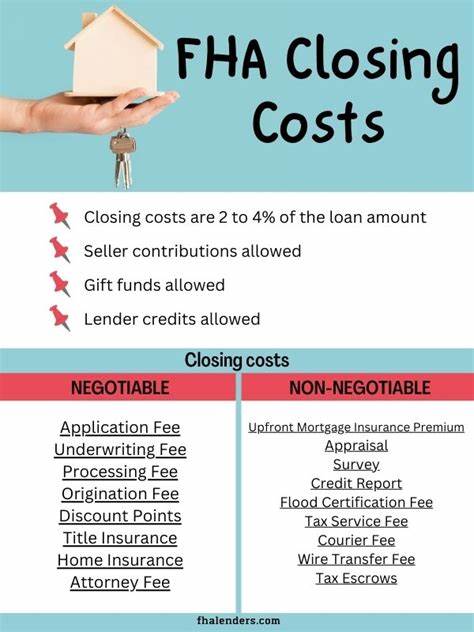

Коэффициент долговой нагрузки (ДН) играет важную роль при оценке финансовой стабильности каждого человека, особенно когда речь идёт о получении ипотеки или другого крупного займа. Этот показатель помогает кредиторам понять, насколько потенциальный заемщик способен справляться с текущими обязательствами и новой долговой нагрузкой. При неправильном расчёте или высокой долговой нагрузке одобрение кредита может стать проблематичным, даже если у человека есть стабильный доход. Понимание специфики коэффициента ДН, правильное его вычисление и разумный подход к управлению своими долговыми выплатами помогут значительно повысить шансы на получение выгодных кредитных условий. Коэффициент долговой нагрузки — это отношение ежемесячных долговых обязательств человека к его валовому доходу за месяц.

Другими словами, он показывает, какую часть своих доходов человек тратит на покрытие долговых платежей. У многих заемщиков на самом деле существуют два показателя ДН — фронтальный и задний. Первый называется front-end ratio и отражает соотношение только жилищных расходов к доходу, а второй — back-end ratio — учитывает все ежемесячные долговые обязательства, включая ипотеку, автокредиты, образовательные займы, кредиты по кредитным картам и даже какие-то фиксированные обязательные выплаты, например алименты. Фронтальный коэффициент указывает, сколько процентов от общего дохода уходит на оплату жилья, включающую не только всевозможные части ипотеки, но также налоги на недвижимость, страховку, а иногда и расходы на обслуживание дома, например членские взносы в кондоминиуме или ТСЖ. Задний коэффициент – более широкий и всесторонний, он отражает общую долговую нагрузку человека, которая может существенно влиять на его финансовое состояние.

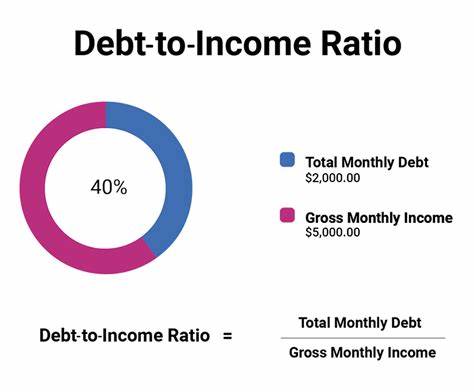

Чтобы самостоятельно определить свой коэффициент долговой нагрузки, нужно сначала рассчитать общий валовой ежемесячный доход, то есть сумму денег, которую вы получаете до вычета налогов и других отчислений. Далее, при вычислении фронтального ДН, следует суммировать все ежемесячные расходы на жильё. В случае заднего коэффициента нужно к этим расходам прибавить минимальные платежи по другим долговым обязательствам. Полученная сумма делится на валовой доход, и результат выражается в процентах. Например, если ваш доход до налогов составляет 6000 долларов в месяц, и при этом ежемесячные расходы на жилье — 1200 долларов, а выплаты по другим кредитам — 800 долларов, то фронтальный коэффициент будет равен 20%, а задний — 33%.

Эти показатели считаются приемлемыми по стандартам большинства банков. В финансовых кругах существует так называемое правило 28/36. Оно гласит, что для комфортного и выгодного получения ипотеки или иного кредита, расход на жилье не должен превышать 28% доходов, а общая долговая нагрузка — 36%. Однако современные кредиторы могут иметь более гибкие требования, в зависимости от типа ипотечного продукта, наличие созаемщиков, характера займа и вторичного или инвестиционного характера недвижимости. Стоит отметить, что высокий коэффициент долговой нагрузки может стать серьёзным препятствием для получения одобрения на кредит.

В такой ситуации часто рекомендуют повысить кредитный рейтинг, увеличить первоначальный взнос или попытаться уменьшить долговую нагрузку, погасив отдельные кредиты или повысив доход. Именно увеличение дохода и снижение долговых обязательств являются двумя универсальными способами понижения коэффициента долговой нагрузки. Если возможности повысить доходы или снизить долги нет, возможно, стоит пересмотреть планы на приобретение недвижимости или сумму кредита. Слишком высокая долговая нагрузка способна привести к финансовым трудностям и затруднениям с ежемесячными платежами в дальнейшем. Многие заемщики забывают, что при совместном оформлении кредита с супругом или другим созаемщиком, все показатели доходов и долгов суммируются, что может повлиять на значения ДН.

Поэтому важно учитывать все детали при оценке своей финансовой ситуации. Кроме того, стоит помнить, что кредитные учреждения фокусируются исключительно на минимальных обязательных платежах, и не учитывают дополнительные ежемесячные расходы, которые могут быть существенными. Именно поэтому важно самостоятельно учитывать все регулярные выплаты при формировании личного бюджета. Низкий долговой коэффициент не только повышает шансы на получение кредита, но также снижает риск финансовых проблем в будущем. Управление своим бюджетом и долгами способствует стабильности и финансовому здоровью, а также дает возможность планировать крупные покупки и инвестиции с уверенностью.