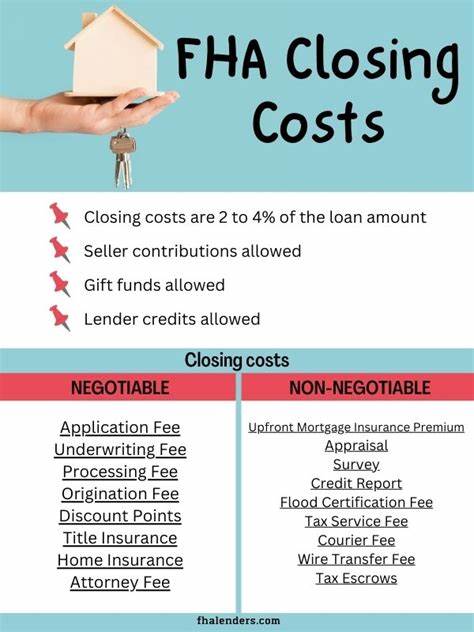

Покупка жилья — это ответственный и многогранный процесс, в котором финансовая составляющая играет ключевую роль. Одним из важных моментов при оформлении ипотеки является понимание всех затрат, связанных с закрывающими расходами, которые невозможно игнорировать. При оформлении кредита по программе Федерального жилищного управления (FHA) эти расходы имеют свои особенности, о которых стоит знать заранее, чтобы грамотно спланировать бюджет и избежать неожиданностей. Закрывающие расходы включают в себя различного рода комиссии, сборы и платежи, которые необходимо уплатить в момент оформления сделки, и они покрывают работу множества специалистов и компаний, задействованных в процессе покупки недвижимости. Основная часть таких затрат приходится на страховые взносы, оплату труда кредиторов, оценщиков, юристов, а также на налоги и сборы, связанные с передачей прав собственности.

В частности, кредиты FHA сопровождаются обязательным страхованием ипотеки, которое оплачивается как первоначально в виде единовременной суммы, так и ежемесячно в течение всего срока кредитования. Эта страховка играет важную роль, поскольку защищает кредитора от возможных рисков невозврата займа, однако для заемщика она становится дополнительной статьей расходов. Сумма первоначального платежа в виде страховой премии обычно составляет около 1,75 % от суммы займа и оплачивается во время закрытия сделки. Кроме этого, в состав закрывающих расходов входят комиссионные кредиторам, которые часто могут включать в себя оплату подачи заявки, обработку документов, проведение андеррайтинга и другие услуги, связанные с одобрением и оформлением кредита. Цены на такие услуги различаются в зависимости от выбранного кредитного учреждения и региона.

Еще один важный фактор — это оценка объекта недвижимости. Лендоры требуют провести профессиональную оценку, которая подтверждает рыночную стоимость квартиры или дома. Эта проверка необходима не только для подтверждения адекватного размера займа, но и для избежания переплат и возможных рисков. Средняя стоимость такой процедуры варьируется, но обычно составляет 300-400 долларов США, в зависимости от локации и объема проверки. Дополнительные расходы могут включать плату за получение кредитного отчета, которая обычно небольшая, но обязательная, а также предоплату за страхование жилья и налоги на недвижимость, которые рассчитываются пропорционально дню закрытия сделки и первому платежному периоду.

Все эти предоплаты вносятся вперед, чтобы обеспечить покрытие страховых и налоговых обязательств с момента перехода права собственности. Некоторые затраты связаны с административными услугами, такими как регистрация сделки в соответствующих органах и платежи нотариусам. В некоторых случаях необходимы услуги юриста для проверки договоров и документов. Дополнительно в зависимости от конкретных обстоятельств сделки могут взиматься комиссии агентов по недвижимости и сборы за проведение межевых или технических изысканий земельного участка. Некоторые кредиторы предлагают покупателям возможность приобрести дисконтные баллы — это платежи, которые позволяют снизить процентную ставку по ипотеке.

Такой подход позволяет уменьшить размер ежемесячных выплат за счет уплаты большей суммы на этапе закрытия. Зачастую эти баллы составляют примерно 1 % от суммы займа за снижение ставки на 0,25 %, что может быть выгодно при долгосрочном кредите. В целом, Министерство жилищного строительства и городского развития США, курирующее кредитную программу FHA, оценивает средние закрывающие расходы в диапазоне от 3 до 4 % от стоимости приобретаемого жилья. Для дома средней цены около 400 000 долларов это означает дополнительные расходы порядка 12 000-16 000 долларов. Однако конкретная сумма зависит от множества факторов, включая особенности конкретной сделки, региональные расценки, выбранного кредитора и конечную стоимость жилья.

Перед тем как вступать в сделку, заемщик получает предварительную смету расходов, называемую Loan Estimate, где подробно перечислены все предполагаемые затраты. По мере приближения к дате закрытия выдается окончательный документ — Closing Disclosure, где указаны точные суммы по каждому пункту. Существует несколько способов снизить сумму закрывающих затрат. Например, можно включить единоразовую страховую премию (MIP) непосредственно в сумму кредита, а не оплачивать ее сразу наличными. Такой подход увеличит размер ежемесячных платежей, но снизит необходимость иметь большую сумму на руках в момент оформления ипотеки.

Еще один способ — тщательный выбор кредитора. Различные банки и финансовые организации предлагают разные условия, поэтому рекомендуется сравнивать предложения, собирать предварительные оценочные документы и анализировать, где условия будут более выгодными с точки зрения комиссий и ставок. Некоторые расходы можно уменьшить, самостоятельно выбирая подрядчиков для проведения обязательных услуг — например, оценщиков или специалистов по титульным вопросам. В ряде регионов доступны государственные программы помощи, которые помогают покрыть часть или всю сумму закрывающих расходов, а также предложат беспроцентные или частично возмещаемые гранты. Это особенно актуально для семей с ограниченным бюджетом или для покупателей жилья впервые.

Также многие заемщики прибегают к помощи близких, которые могут подарить необходимые средства на покрытие части расходов. Для подтверждения такого дара нужны специальные документы, которые доказывают, что деньги не требуют возврата и не считаются кредитом. Наконец, часть затрат традиционно может быть покрыта продавцом недвижимости в рамках переговоров. В условиях рынка покупатель может просить продавца частично покрыть расходы на закрытие, что часто становится решающей деталью успешной сделки. Важно понимать, что кредиты FHA имеют и свои недостатки.

Ключевой из них является обязательное страхование ипотеки, которое увеличивает общий размер ежемесячных выплат и остается с заемщиком на весь срок кредитования в большинстве случаев. Но одновременно программа FHA позволяет заемщикам с меньшим первоначальным взносом и менее строгой квалификацией получить доступ к ипотеке, что особенно важно для молодых и впервые покупающих жилье семей. Понимание структуры и размера закрывающих расходов помогает подготовиться к сделке более тщательно, избежать неожиданных трудностей в день подписания документов и улучшить финансовое планирование. Грамотный подход к выбору кредитора и внимательное отношение к условиям договора — залог успешной ипотеки с кредитом FHA, которая станет надежным инструментом в пути к собственному жилью.