Ипотечное страхование — это особый вид страхового покрытия, отличающийся от стандартных страховых продуктов, с которыми мы обычно сталкиваемся, таких как страхование автомобиля, здоровья или имущества. Его основная задача — не защита заемщика, а гарантирование безопасности банка или кредитной организации в случае невыполнения заемщиком обязательств по выплатам ипотечного кредита. По сути, ипотечное страхование — это механизм снижения рисков для кредитора, позволяющий расширять возможности кредитования и предоставлять займы большему количеству покупателей, даже если у них недостаточно крупный первоначальный взнос. Исторически ипотечное страхование появилось как ответ на потребность в увеличении доступности жилья. Банки неохотно выдавали кредиты с низким первоначальным взносом из-за высоких рисков невозврата средств.

Введение страхования позволило кредитным организациям минимизировать потенциальные потери и одновременно расширить кредитные программы с более гибкими требованиями. Заемщики же, в свою очередь, получили шанс обзавестись собственным жильем, оплачивая небольшой страховой взнос вместе с основной ипотекой. Платить за ипотечное страхование приходится, если первоначальный взнос составляет менее 20% от стоимости недвижимости, что довольно часто встречается среди покупателей. Если клиент в состоянии внести 20% и более, тогда ипотечное страхование, как правило, не требуется. Тем не менее, условия страховки и её стоимость регулируются в зависимости от типа ипотечного кредита и программы, по которой он выдается.

Существует несколько основных видов ипотечного страхования. Private Mortgage Insurance (PMI) — это частное ипотечное страхование, применяемое при обычных (конвенциональных) кредитах с маленьким первоначальным взносом. При этом страховые взносы могут включаться в ежемесячный платеж или оплачиваться единовременно при оформлении сделки. Второй тип — FHA insurance, связанный с кредитами Федерального ипотечного агентства США, предусматривающий обязательное страхование в виде страховой премии, которую выплачивают и при закрытии, и на протяжении срока ипотеки. Есть еще USDA страхование для займов через Министерство сельского хозяйства и VA fee — финансируемый сбор для займов, поддерживаемых Министерством по делам ветеранов, который не является страховкой, но связан с финансированием программы.

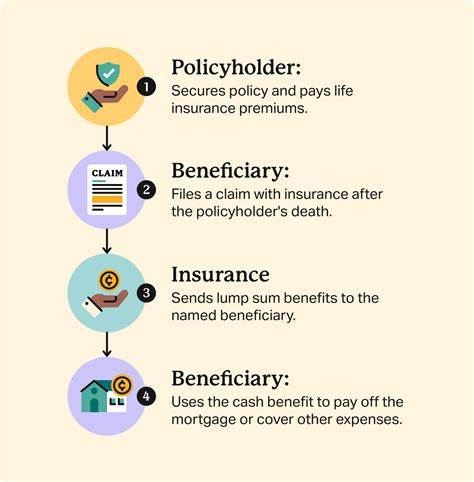

Важно не путать ипотечное страхование с другой формой финансовой защиты — страхованием жизни заемщика, которое помогает покрывать платежи по ипотеке в случае потери работоспособности, болезни или смерти. Такое страхование направлено именно на защиту заемщика и его семьи, а не кредитора. Стоимость ипотечного страхования зависит от множества факторов: суммы занимаемых средств, размера первоначального взноса, кредитной истории заемщика и типа ипотечной программы. Для PMI тарифы обычно варьируются в пределах от 0,3% до 1,5% годовых от суммы кредита и могут включать единовременную или ежемесячную оплату. Страховые выплаты по FHA довольно прозрачны: в среднем 1,75% от суммы займа платится при закрытии сделки, а ежегодные страховые взносы составляют от 0,15% до 0,85% от оставшегося долга.

Фиксированная плата VA и USDA — это фиксированные проценты, которые либо включаются в сумму кредита, либо выплачиваются отдельно. Немаловажно понимать, что многие заемщики имеют возможность отменить или отказаться от оплаты ипотечного страхования после накопления достаточного количества собственного капитала в жилье. К примеру, по программам с частным страхованием (PMI) можно отказаться от выплаты страхового взноса, когда размер собственного капитала достигает 20% от рыночной стоимости недвижимости — это может произойти как через регулярные выплаты по кредиту, так и при повышении рыночной стоимости жилья. В случае с FHA страхованием, если первоначальный взнос был крупнее 10%, страховка снимается через 11 лет, иначе она сохраняется на весь срок кредита. Также важно отметить, что ипотечное страхование может стать объектом налогового вычета, поскольку законодательство некоторых стран рассматривает страховые взносы как часть ипотечных процентов, что предоставляет заемщикам дополнительные финансовые преимущества.

Выбор между необходимостью платить ипотечное страхование и внесением крупного первоначального взноса зависит от личной финансовой ситуации каждого покупателя. Выплата страховых премий увеличивает ежемесячную долговую нагрузку, однако снижает первоначальные затраты, позволяя быстрее войти на рынок недвижимости. В то же время значительный первоначальный взнос обеспечивает меньший ежемесячный платеж и отсутствие дополнительных страховых расходов. В целом, ипотечное страхование формирует основу современной системы ипотечного кредитования, открывая дверь к стабильному и доступному жилью для широкого круга людей. Понимание особенностей и условий ипотечного страхования помогает заемщикам принимать взвешенные и обоснованные решения, эффективно планировать бюджет и минимизировать финансовые риски на протяжении всего срока ипотеки.

Внимательное изучение условий кредитования и страхования является важным шагом к успешному приобретению собственного жилья.