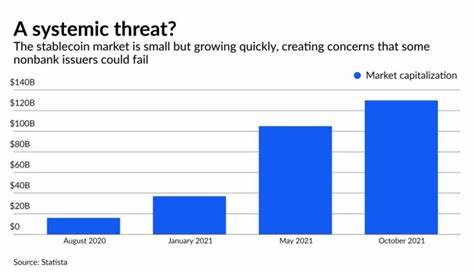

В последние годы цифровые валюты приобретают все большую популярность, и стабилькоины занимают в этом процессе особое место. Эти криптовалюты, привязанные к стоимости традиционной валюты, в частности, доллара США, обещают сохранять стабильную цену и предоставлять удобство в использовании. Однако, несмотря на привлекательность и перспективы стабилькоинов, эксперты осторожно предупреждают о серьезных системных рисках, которые они несут для банковской системы США и самой валюты. Одним из ярких голосов в этом обсуждении стал Дэн Дэвис, бывший экономист Банка Англии, который выразил свою обеспокоенность в недавнем интервью. Его мысли подчеркивают уязвимость стабилькоинов и возможные негативные последствия для финансовой стабильности.

Дэн Дэвис сравнивает эмитентов стабилькоинов, таких как Circle Internet Group и Tether, с банковскими организациями, которые работают без присущей традиционным банкам системы надзора и мер безопасности. Эта структура, по его мнению, по сути нестабильна. Стабилькоины обещают своим пользователям возможность обменять токены в соотношении 1 к 1 с долларом США. Такое обещание, однако, делает их особенно уязвимыми в случае внезапного массового оттока средств, напоминающего классический банковский кризис, когда множество вкладчиков одновременно требуют возврата своих денег. В случае даже небольшой возможности снижения стоимости стабилькоина ниже номинала, начинается паника и стремительный сброс активов, что создает каскадный эффект.

Особое внимание в критике уделяется тому, где эмитенты стабилькоинов хранят свои резервы. Как правило, часть этих резервов размещается на депозитах в коммерческих банках и в государственных казначейских обязательствах. В случае резкого увеличения требований на вывод средств с устойчивых якобы активов, банки, которые выступают хранителями этих резервов, столкнутся с масштабными оттоком депозитов. Дэвис указывает на то, что стабилькоины являются «плохими клиентами» для банковской системы, потому что их действия вызывают дополнительное системное напряжение, угрожая стабильности банковского сектора. В подтверждение этого примера можно привести партнерство Circle с банком Bank of New York Mellon, а также работу Tether с Cantor Fitzgerald.

Такие союзы, хотя и внушают доверие, не устраняют фундаментальных проблем, связанных с прозрачностью и стабильностью этих структур. Защитники стабилькоинов, напротив, подчеркивают их преимущества в трансграничных платежах и модернизации глобальной платежной системы, но эссенция проблемы остается нерешенной. Некоторое время назад в Конгрессе США был представлен законопроект GENIUS Act, направленный на регулирование стабилькоинов. Хотя этот документ устанавливает ряд требований по раскрытию информации и повышению прозрачности резервов, а также другие меры для уменьшения рисков, Дэвис выражает опасения, что такой подход может привести к обратному эффекту. Закон может стать своего рода «нормализацией риска», предоставляя эмитентам ложное чувство безопасности и снижая настороженность инвесторов и регуляторов, что в конечном итоге усилит системную неустойчивость.

Глобальные последствия распространения стабилькоинов также не остаются без внимания. Дэвис предостерегает, что внедрение и использование долларовых стабилькоинов на международной арене может усугубить процессы дедолларизации. Многие страны и экономические блоки, стремясь защитить свои национальные интересы от волатильности и рисков, связанных с долларом и его цифровыми производными, могут активизировать разработку собственных цифровых валют центральных банков (CBDC), тем самым ослабляя монетарное влияние США и статус доллара как мировой резервной валюты. Данная ситуация уже вызывает реакцию со стороны регулирующих органов. В конце прошлого года Совет по финансовому надзору США (FSOC) направил предупреждения относительно недостаточного управления рисками и возможного влияния стабилькоинов на финансовую стабильность.

Эти риски особенно актуальны в условиях, когда крупные американские банки, такие как JPMorgan Chase, Bank of America, Citigroup и Wells Fargo, рассматривают возможность выпуска совместного стабилькоина. Их участие в рынке несет как потенциал для развития и инноваций, так и дополнительную ответственность перед финансовой системой. Поддержка проекта стабилькоинов присутствует и среди ведущих фигур финансового рынка. Генеральный директор VanEck Ян Ван Эк отмечает, что глобальная платежная система переживает трансформацию, в которой цифровые валюты и стабилькоины играют ключевую роль, особенно в области ускорения и удешевления международных переводов. Они открывают перспективы для снижения затрат и увеличения скорости расчетов, что положительно сказывается на бизнесе и потребителях.

Тем не менее баланс между инновациями и управлением рисками пока не найден. Анализ текущей ситуации показывает, что проблемы стабилькоинов выходят далеко за рамки технических и экономических аспектов. Это вызов к переосмыслению традиционных моделей регулирования финансовых инструментов и необходимости создания эффективной системы контроля, которая сможет обеспечить устойчивость и доверие. В условиях стремительного роста крипторынка и интеграции цифровых активов в мировую экономику, такие дискуссии становятся стратегически важными. Заключение напрашивается само собой: стабилькоины — новая форма финансовых инструментов, обладающая большим потенциалом, но также и серьезными рисками для банковской системы США и стабильности доллара.

Эффективное регулирование, повышение прозрачности и разработка механизмов защиты станут ключевыми факторами, способными обеспечить баланс между инновациями и безопасностью. Только так можно избежать системных кризисов и укрепить доверие как национальных, так и международных участников рынка.