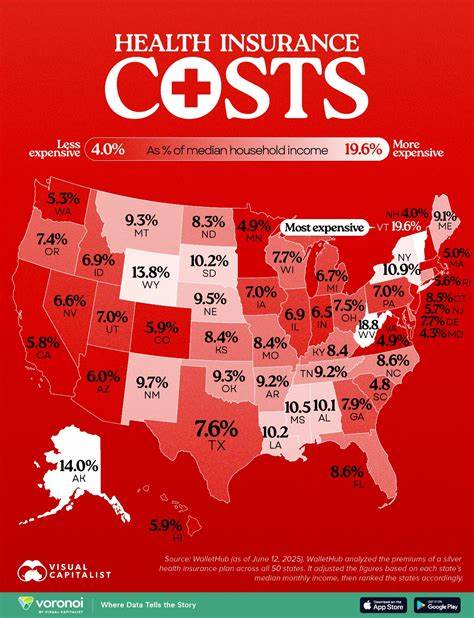

Медицинская страховка в Соединенных Штатах давно стала неотъемлемой частью жизни большинства граждан, однако её стоимость и влияние на финансовое состояние жителей сугубо индивидуальны в зависимости от региона проживания. Изучение доли затрат на страховые взносы, приходится ли им тратить значительную часть своего дохода, позволяет понять уровень доступности здравоохранения и финансового давления, с которым сталкиваются семьи в различных штатах страны. Анализ, основанный на данных WalletHub и Visual Capitalist, раскрывает разительные различия по штатам в соотношении расходов на страхование к среднему доходу населения и отражает сложные социальные и экономические реалии в США. Самым ярким примером, иллюстрирующим «пунктир» на карте США, является штат Вермонт. Там жители тратят почти пятую часть своего среднего дохода, а именно 19,6%, на оплату медицинской страховки.

Это самый высокий показатель в стране, который говорит о серьезной финансовой нагрузке на семьи. Следом за Вермонтом идет Западная Виргиния, где страховые платежи достигают 18,8% от дохода. Такая высокая доля заставляет задуматься об эффективности доступных программ страхования и их влиянии на благосостояние граждан. С другой стороны, в штате Нью-Гэмпшир расходы на медицинское страхование составляют всего 4% от медианного дохода, что является самым низким значением среди всех штатов. Этот пример свидетельствует о том, что в некоторых регионах услуги страхования более доступны и менее обременительны для бюджета семьи, зато жители чувствуют себя защищеннее.

Помимо Нью-Гэмпшира, штаты Массачусетс, Мэриленд и Миннесота также отличаются низкой страховой нагрузкой, что во многом связано с более развитыми системами государственного обеспечения и расширенным покрытием Medicaid. Региональные различия в стоимости страхования оказывают заметное влияние на жизни людей. Южные и горные штаты, такие как Миссисипи, Луизиана и Вайоминг, часто сталкиваются с не только высокими затратами на здравоохранение, но и более низким уровнем доходов в среднем, что усугубляет проблему доступности медицинских услуг. Низкий уровень доходов в сочетании с высокими страховыми премиями делает медицинское страхование в этих штатах настоящим финансовым испытанием для жителей. По наблюдениям аналитиков из Brookings Institution, на ситуацию также влияет статус расширения Medicaid и особенности сельских районов в этих регионах, где доступ к медицинским услугам ограничен.

Стоит отметить и влияние разнообразных государственных программ и регулирования на стоимость страховки. В штатов с более активной политикой в сфере здравоохранения, состоящих из штатных или региональных страховочных бирж, где обеспечивается более широкое покрытие, уровень расходов на медицинское страхование по отношению к доходам ниже. Эти программы направлены не только на снижение стоимости, но и на повышение уровня страхового покрытия, что в конечном итоге улучшает качество и доступность медицинской помощи. На фоне этих цифр становится очевидным, что финансовые реалии медицинского страхования в США очень неоднородны. И это отражает не только экономические показатели, но и многие социокультурные факторы, включая демографию, уровень медицинской инфраструктуры и качество жизни в регионе.

Изменение структуры затрат на страхование и оптимизация программ здравоохранения важны для формирования более справедливой и доступной системы, отвечающей нуждам всей страны вне зависимости от места проживания. Для американских семей понимание доли расходов на медицинское страхование в их бюджете — это ключ к планированию финансов, особенно в условиях растущих цен на здравоохранение и изменения законодательства в области страхования. Знание того, что в некоторых штатах расходы могут достигать почти 20% от дохода, позволяет рассматривать переезд или смену страховых продуктов в качестве возможных вариантов решения проблемы. Кроме того, данные по затратам на страхование отражают шире возросшую социальную проблему — доступность и эффективность системы здравоохранения в стране. Медицинская страховка, будучи своего рода защитным механизмом, должна выполнять две главные функции: обеспечить защиту здоровья и не стать непомерным финансовым бременем.

В регионах с высокой страховкой жители часто отказываются от обращения к врачам или лечению, что ведёт к ухудшению здоровья и еще большим расходам в будущем. Изучение тенденций по штатам показывает, что усилия по реформированию страховой системы и улучшению здоровья населения должны учитывать не только экономические показатели, но и специфику регионов, их демографию и экономическую структуру. Только комплексный подход способен снизить финансовое давление на семьи, создавая условия для более здорового и стабильного общества. В конечном счете, сопоставление расходов на медицинское страхование с средним доходом в каждом штате помогает выявить области, где необходимы дополнительные меры поддержки, реформы или инвестиции. Такая аналитика открывает новые горизонты для государственных и частных структур, работающих в сфере здравоохранения, а также помогает жителям лучше ориентироваться в возможностях выбора страховых планов.

Подытоживая, можно сказать, что медицинская страховка остаётся важнейшим компонентом системы здравоохранения в США, но её стоимость для жителей разнится в десятки раз в зависимости от штата. Разница между дорогостоящим Вермонтом и более доступным Нью-Гэмпширом — это показатель не просто финансового дисбаланса, а отражение сложных социальных и политических процессов, влияющих на жизнь миллионов американцев. Внимательное изучение и понимание этих особенностей станет фундаментом для улучшения системы и повышения качества жизни в стране.