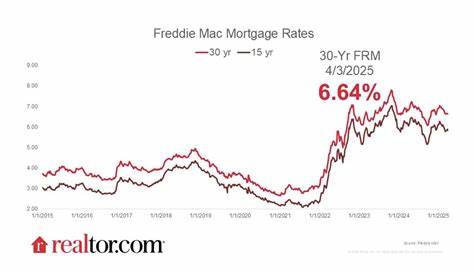

На этой неделе ипотечные ставки в США немного снизились, что привлекло внимание как заемщиков, так и экспертов рынка недвижимости. После нескольких месяцев роста процентных ставок на фоне усиления монетарной политики Федеральной резервной системы, снижение ставок стало долгожданной новостью для миллионов американцев, планирующих покупку жилья или рефинансирование существующих кредитов. Ипотечные ставки являются одним из ключевых факторов, влияющих на доступность жилой недвижимости. Когда ставки растут, ежемесячные платежи по кредиту увеличиваются, что потенциально ограничивает число желающих приобрести или улучшить своё жилье. Напротив, снижение ставок способствует росту спроса на ипотеку, стимулируя рынок жилья и помогая поддерживать активность застройщиков и риэлторских агентств.

Несмотря на небольшое снижение ставок на одну-две десятых процента, это изменение сулит значительные облегчения для заемщиков при крупных суммах кредитов. Например, снижение ставки с 7% до 6.8% может сэкономить заемщику сотни долларов ежемесячно, что увеличивает совокупные финансовые возможности семьи. Экономический фон, на котором происходят эти изменения, связан с рядом факторов. Во-первых, неоднозначные данные по инфляции и экономическому росту заставляют Федеральный резерв пересматривать свои действия в отношении процентных ставок.

Во-вторых, завершение временных бюджетных затруднений и минимизация риска долгового кризиса в США также положительно воздействуют на финансовые рынки, снижая давление на доходность облигаций и, как следствие, ипотечные ставки. Инвесторы и аналитики отмечают, что данное снижение ипотечных ставок может стать началом более долгосрочной тенденции, если экономическая ситуация не ухудшится и инфляция будет оставаться под контролем. В случае стабилизации ставок покупатели жилья могут рассчитывать на более выгодные условия кредитования в ближайшие месяцы. Это особенно важно для молодых семей и первых покупателей жилья, для которых высокие ставки ранее стали существенным барьером на пути к недвижимости. Для заемщиков эксперты советуют не затягивать с оформлением ипотеки в ожидании более значительного снижения ставок.

Рынок может оставаться волатильным, и даже небольшие колебания ставок существенно влияют на финансовые условия кредита. Кроме того, текущая доступность жилья и его стоимость также играют большую роль — важно учитывать все эти факторы при принятии решений. На рынке недвижимости снижение ипотечных ставок часто приводит к оживлению спроса и даже росту цен. Покупатели, получившие возможность оформить кредит под меньший процент, становятся более активными, что может подтолкнуть застройщиков к запуску новых проектов. Аналитики напоминают, что текущие условия рынка остаются сложными: предложение жилья ограничено, а цены находятся на высоком уровне в ряде регионов страны.

С другой стороны, снижение ставок уменьшает нагрузку на семейные бюджеты, давая возможность направлять сэкономленные средства на другие нужды — ремонт жилья, образование, накопления. Это позитивно сказывается на экономике в целом, стимулируя потребительскую активность. За последние полутора лет ипотечные ставки претерпели существенные изменения, прежде всего из-за активной политики Федерального резерва, направленной на борьбу с инфляцией. В начале 2023 года ставки достигали исторических максимумов за последние десятилетия, что резко сократило число сделок с жильем и вызвало снижение цен в некоторых регионах. Теперь обратная динамика может дать толчок рынку к восстановлению.

Потенциальным заемщикам рекомендуется внимательно отслеживать объявления банков и кредитных организаций, так как конкуренция среди них может усилиться с дальнейшим изменением ставок. Помимо базовой процентной ставки, важно учитывать дополнительные условия кредитования — страхование, комиссионные сборы и прочие затраты, которые влияют на конечную стоимость ипотеки. Информационная поддержка в процессе оформления кредита также становится всё доступнее. Онлайн-сервисы, калькуляторы ипотеки и консультации специалистов помогают потенциальным заемщикам принимать взвешенные решения, выбирать оптимальные продукты и планировать свои финансы с большей уверенностью. Стоит отметить, что тенденции на ипотечном рынке напрямую связаны с общими экономическими показателями, уровнем занятости и динамикой потребительского доверия.

Хотя снижение ставок обычно воспринимается положительно, необходимо учитывать и другие факторы, которые могут влиять на платежеспособность населения и устойчивость рынка жилья. Таким образом, умеренное снижение ипотечных ставок на этой неделе стало хорошим сигналом для рынка недвижимости и потребителей. Оно открывает новые возможности для приобретения жилья, способствует оживлению сделок и поддерживает экономическую активность. Тем не менее, ситуация остаётся динамичной, и за потенциальными заемщиками сохраняется необходимость тщательно анализировать рынок, чтобы выбрать наиболее выгодные и надежные условия кредита. Подводя итог, можно сказать, что небольшое снижение ипотечных ставок — позитивный тренд, который заслуживает внимания как со стороны профессионалов рынка, так и простых граждан.

В период экономической неопределённости любые шаги в сторону удешевления кредитных ресурсов становятся важным фактором поддержки доступности жилья и повышения качества жизни населения. В таких условиях грамотное финансовое планирование и своевременное решение о покупке или рефинансировании могут сыграть решающую роль в благополучии семьи и успешности инвестиционных планов на ближайшее будущее.