На финансовом рынке всегда существует потребность в инструментах, позволяющих надежно хранить и одновременно приумножать сбережения. Одним из таких инструментов являются счета денежного рынка (MMA). По состоянию на 11 сентября 2025 года доходность по этим счетам достигает максимума в 4,41% годовых, что делает их выгодным вариантом для многих вкладчиков, стремящихся получить стабильный доход при минимальных рисках. Счета денежного рынка сочетают в себе высокую ликвидность с более высокой доходностью, по сравнению с обычными сберегательными счетами, особенно на фоне снижения процентных ставок Федеральной резервной системой США. Исторически, ставки по денежному рынку были значительно выше национального среднего уровня, который сегодня составляет около 0,59%.

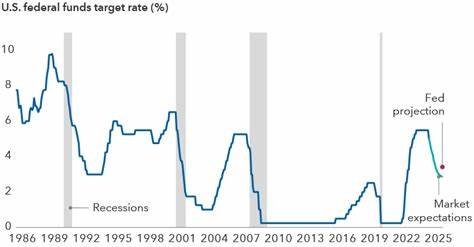

Однако благодаря конкурентной борьбе между финансовыми учреждениями можно найти предложения с привлекательной доходностью свыше 4% годовых. Такой уровень доходности сопоставим с высокодоходными сберегательными счетами, что гарантирует выгоду и привлекательность этого финансового продукта. Сейчас, когда Федеральная резервная система постепенно снижает ставку федеральных фондов с отметок 5,25%-5,50% до диапазона 4,25%-4,50%, ожидания дальнейшего снижения ставок на рынке заставляют вкладчиков искать максимально эффективные инструменты для сохранения и приумножения капитала. В этом контексте счета денежного рынка выглядят особенно интересными, так как они обеспечивают баланс между безопасностью, доступом к средствам и доходностью. Практическая привлекательность MMA заключается в их функциональности: многие счета предлагают стандартные банковские услуги, такие как возможность выписки чеков и использование дебетовых карт, при этом сохраняя удобный доступ к сбережениям.

Эта особенность делает их удобным решением для тех, кому важно не только заработать на процентах, но и сохранить мобильность финансов. Выбор счета денежного рынка зависит от нескольких ключевых факторов, включая цели сбережений, уровень риска, финансовую дисциплину и срок инвестирования. Для людей, желающих сформировать краткосрочный резерв или обеспечить безопасность денег с более высокой доходностью, MMA - оптимальный вариант. Они защищены Федеральной корпорацией по страхованию депозитов (FDIC), что полностью исключает риск потери основного капитала. Это особенно важно в условиях волатильности финансовых рынков и экономической неопределенности.

Тем не менее, для долгосрочных целей накопления, таких как пенсионные фонды, счета денежного рынка не всегда могут обеспечить необходимую доходность, уступая более рискованным, но потенциально более доходным инвестициям. В связи с этим финансовые специалисты рекомендуют подходить к распределению активов комплексно, включая MMA в состав сбалансированного портфеля. Прежде чем открыть счет денежного рынка, стоит внимательно сравнить предложения различных банков и финансовых учреждений. Учитывать при этом не только процентную ставку, но и дополнительные условия, такие как минимальный депозит, комиссии, частоту начисления процентов и ограничения на количество операций снятия. Некоторые банки предлагают специальные акции с повышенными ставками, что может увеличить итоговую доходность.

Снижение ставки федеральных фондов в 2024 году стало серьезным сигналом для рынка сбережений, инициировав постепенное падение ставок по денежным рынкам. Несмотря на это, текущий уровень доходности в районе 4,41% все еще конкурентоспособен и высок по историческим меркам. Аналитики отмечают, что сентябрьское заседание Федеральной резервной системы может привести к дополнительным изменениям в ставках, из-за чего сейчас - предпочтительный момент для открытия или пополнения счета денежного рынка. Для вкладчиков с низкой толерантностью к риску и желающих сохранить доступность средств MMA выступают одной из лучших альтернатив консервативным банковским продуктам и Treasury Bills. Хотя доходность денежных рынков ниже, чем потенциальный доход с акций или облигаций, они предоставляют уверенность в сохранности средств и своевременном доступе к ним.

Ключевым преимуществом счетов денежного рынка является их гибкость: многие из них позволяют проводить ограниченное количество операций снятия или перевода ежемесячно, что делает их удобным инструментом для управления финансами без потери доходности. В то же время, MMA традиционно отличаются повышенными требованиями к минимальному остатку и иногда требуют поддерживать баланс выше определенного уровня для сохранения высокой ставки. Для того чтобы получить максимальную выгоду от счета денежного рынка, разумно комбинировать использование счета с другими инструментами сбережений и инвестирования, учитывая личные финансовые цели и экономическую ситуацию на рынке. Важно регулярно отслеживать изменения в ставках и условиях банковских предложений, чтобы своевременно реагировать на выгодные изменения и не упускать возможности повысить доходность. Современный финансовый рынок предоставляет широкий выбор счетов денежного рынка с доходностью, которая значительно превышает средний уровень.

Обеспечивая при этом безопасность и ликвидность, эти счета остаются отличным выбором для тех, кто стремится консервативно увеличить свои сбережения в условиях изменяющейся экономической конъюнктуры. Учитывая, что процентные ставки по MMA могут меняться вслед за решением Федеральной резервной системы, сейчас крайне важно внимательно анализировать предложения и выбирать оптимальные условия для своих финансов. Таким образом, счета денежного рынка с доходностью до 4,41% годовых на сегодняшний день представляют собой привлекательную и надёжную возможность для увеличения денежных средств с минимальными рисками и высокой степенью доступности капитала. .