В современном мире финансовое благополучие — одна из важнейших целей для большинства людей. Получая дополнительную сумму денег от зарплаты, многие сталкиваются с вопросом: как правильно распорядиться этими средствами, чтобы не только сохранить, но и увеличить капитал? Дополнительные деньги можно не просто потратить или отложить в копилку, а использовать с умом, направив их на достижение финансовых целей и создание безопасности на годы вперед. Для начала необходимо понять, что хранение крупных сумм в традиционных сберегательных счетах при снижении процентных ставок может не приносить ожидаемой выгоды. Федеральная резервная система в последние годы снизила ставки, из-за чего доходность по обычным вкладам и счетам снизилась. Это заставляет переосмыслить классические подходы к сбережениям и искать более эффективные способы вложения дополнительных средств.

Прежде всего, важно определить оптимальный уровень наличных денег, который позволит вам чувствовать себя уверенно и спокойно. Необходимо честно оценить свои денежные потребности — сколько денег действительно необходимо держать на счетах для покрытия непредвиденных расходов и повседневных нужд, и какую часть суммы можно направить на инвестиции или другие финансовые инструменты, приносящие больший доход. Это помогает избежать переизбытка ликвидных средств, которые могли бы работать и приносить доход, а не просто лежать под подушкой. Сохранять денежные средства — хороший навык, и он гораздо важнее, если вы на пути к накоплению капитала. Однако важно помнить, что если предназначение денег — не краткосрочные покупки или экстренные случаи, то чрезмерное накопление в низкодоходных счетах может замедлить процесс создания богатства.

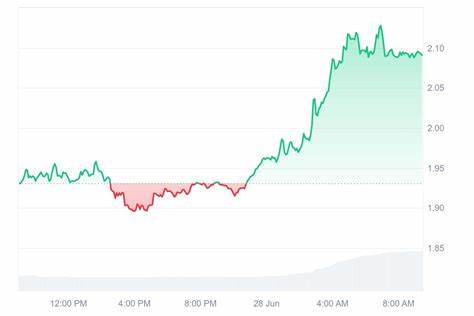

Часто молодым семьям и людям, только начинающим строить финансовую подушку, стоит грамотно распределить средства между сбережениями и инвестициями, избегая лишних накоплений, которые не приносят дополнительного дохода. Опытные финансовые советники рекомендуют смотреть на текущие экономические условия и соотносить доходность сбережений и потенциальную прибыль от фондового рынка. Несмотря на риск, который сопутствует инвестициям в акции, на длительных временных промежутках средняя доходность S&P 500 составляет порядка 8% годовых, что в разы превышает доходность от банковских депозитов при снижении процентных ставок. Поэтому желание выбирать надежность сберегательных счетов зачастую влечет за собой упущенную выгоду от более высокодоходных активов. Одним из разумных шагов станет диверсификация инвестиционного портфеля.

Разумное распределение средств между стабильными инструментами с фиксированным доходом и акциями позволяет сбалансировать риски и помогать сохранить и приумножить капитал даже в период экономической нестабильности. Это дает возможность использовать дополнительные деньги эффективно, не подвергая себя чрезмерным финансовым рискам. Кроме того, существует возможность вкладывать дополнительные средства в повышение собственной финансовой грамотности. Образование в сфере управления финансами, инвестиций и налогового планирования — это инвестиция, которая окупится многократно. Затраты на курсы, тренинги или литературу могут помочь лучше ориентироваться в мире денег и принимать более взвешенные решения.

Расходы на долгосрочные цели, такие как покупка жилья, образование детей или пенсионные накопления, также являются разумным направлением для дополнительных средств. Правильное планирование и регулярное пополнение соответствующих фондов гарантируют менее стрессовое финансовое будущее. Таким образом, не стоит рассматривать дополнительный доход из зарплаты как возможность просто потратить его на текущие нужды или развлечения. Это шанс пересмотреть собственные привычки, переоценить уровень безопасных запасов наличности и найти пути увеличения дохода через инвестиции, финансовое планирование и личное развитие. Работа с финансами не должна быть рутинной обязанностью.

Это творческий и стратегический процесс, который позволяет сделать деньги вашим инструментом для достижения жизненных целей и стабильности. Помимо всего вышеперечисленного, следует помнить о важности поддержания финансовой дисциплины и регулярном анализе состояния своего бюджета. Только при постоянном контроле можно адаптироваться к изменяющимся условиям рынка и корректировать стратегии в динамичной экономической среде. Дополнительные средства из зарплаты — это ваш ресурс, который если направить правильно, может не просто улучшить текущее положение, а радикально изменить финансовую картину в лучшую сторону. Подводя итог, управление дополнительными деньгами с умом — это не только сохранение и накопление, но также активное инвестирование, грамотное планирование и развитие финансовых знаний.

Это комплексный подход, который требует вдумчивости, ответственности и долгосрочной перспективы. Оптимизация финансовых ресурсов помогает не только увеличить доходы, но и укрепить финансовую безопасность, обеспечив комфортную жизнь сейчас и в будущем.

![Liquid freezes around magnets [video]](/images/9668A5FE-C2D4-49FD-B5D2-534F4FFEA318)