В последние годы стейблкоины стали одним из самых обсуждаемых явлений в сфере цифровых валют. Эти криптоактивы, обеспеченные ликвидными активами, в первую очередь долларом США и краткосрочными казначейскими облигациями, продолжают набирать популярность не только среди трейдеров и инвесторов в криптовалюты, но и в традиционной финансовой среде. Их переход на уровень мейнстрима обещает далеко идущие последствия для рынка государственных ценных бумаг США и в целом для всей финансовой системы страны. Согласно прогнозам, законодательство по регулированию стейблкоинов будет принято в ближайшее время, что легализует и формализует их роль в экономике. Это может стать как толчком к дальнейшему росту данного сегмента, так и источником новых рисков и вызовов для устойчивости рынка.

Стейблкоины, такие как Tether и Circle, уже сейчас удерживают огромные резервы в виде казначейских бумаг, оцениваемые в сотни миллиардов долларов. Эти эмитенты играют роль значительных покупателей краткосрочных государственных облигаций, которым традиционно приписывается роль наиболее надежных и ликвидных инструментов денежного рынка. Привлечение стейблкоинов к этому сегменту увеличивает спрос на T-bills и способствует де факто экспорту долларов за пределы США, что усиливает статус американской валюты как мировой резервной единицы. Однако точка зрения экспертов на такие изменения неоднозначна. С одной стороны, рост спроса на казначейские билли способствует стабилизации доходностей и может способствовать выпуску большего объема краткосрочных облигаций, что частично смягчит давление на выпуск долгосрочных бумаг.

Это поможет правительству более гибко управлять своим долгом и уменьшит напряжение на рынке облигаций в условиях растущего дефицита бюджета. С другой стороны, есть опасения, что тесная связь стейблкоинов и краткосрочных казначейских ценных бумаг может повысить волатильность этого сегмента рынка. В случае внезапного кризиса доверия или масштабной ликвидации резервов стейблкоинов возможны резкие колебания цен на T-bills, что отразится на ликвидности и стабильности финансовых рынков. Аналитики Moody’s Ratings предупреждают, что при негативных обстоятельствах подобные события могут вызвать цепную реакцию, затронув не только криптосектор, но и учреждения, которые зависят от ликвидности стейблкоинов или имеют схожие активы на балансе. В проекте закона по регулированию стейблкоинов заложены важные положения, обязывающие эмитентов поддерживать токены ликвидными обеспечениями, что в основном включает доллары США и краткосрочные казначейские бумаги.

Кроме того, будет введено требование к регулярной отчетности о составе резервов, что повысит прозрачность и доверие к данной индустрии. Ожидается, что с распространением и ростом рынка стейблкоинов объемы покупки T-bills со стороны этих эмитентов значительно увеличатся. Это потенциально выведет эмитентов стейблкоинов на роль крупнейших или одних из крупнейших участников рынка краткосрочных государственных облигаций. Согласно оценкам JP Morgan, к середине следующего десятилетия эти игроки могут стать третьими по величине покупателями T-bills. Увеличение доли новых участников с высокой волатильностью и зависимостью от криптоактивов вызывает обеспокоенность в профессиональном сообществе.

В частности, может ухудшиться динамика спроса со стороны традиционных банковских депозитов, что в долгосрочной перспективе способно повлиять на кредитование и банковскую ликвидность. Обзор, проведенный Советом по консультациям по займам Казначейства США (Treasury Borrowing Advisory Committee), акцентирует внимание на возможных изменениях в структуре спроса на госдолг. Переход ликвидности из банковской системы в стейблкоины может спровоцировать снижение интереса банков к облигациям, увеличивая нестабильность в кредитном секторе и создавая новые риски для денежного рынка, включая денежные фонды, активно инвестирующие в краткосрочные долговые инструменты. Специалисты подчеркивают, что благодаря короткой сроковой структуре казначейских биллей обычно не воспринимаются как объекты ценовых колебаний. Однако в случае немедленной массовой ликвидации активов, что не исключено в кризисных ситуациях, цена на них может существенно упасть, вызвав цепную реакцию на рынках.

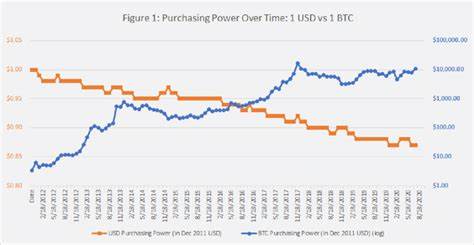

Ранее кризисные ситуации с криптовалютным рынком подтверждали лишь ограниченное влияние стейблкоинов на традиционные финансы. Примером служит падение привязки Tether к доллару в 2022 году, которое не вызвало системных потрясений на рынке казначейских ценных бумаг. Аналогично, инцидент с USD Coin в 2023 году, связанный с несостоятельностью Silicon Valley Bank, не перерос в крупные финансовые проблемы. Тем не менее масштаб рынка стейблкоинов в то время оставался слишком мал для создания рисков системного характера. Эксперты отмечают, что принятие федерального законодательства и нормативные реформы могут спровоцировать экспоненциальный рост рынка стейблкоинов.

По оценкам Standard Chartered, объем этого рынка может достигнуть двух триллионов долларов к 2028 году, что значительно расширит влияние стейблкоинов на рынок казначейских облигаций и финансовую систему в целом. Кроме связанных с рисками, эксперты выделяют и плюсы. Расширение использования стейблкоинов может повысить глобальный спрос на доллар и краткосрочные инструменты задолженности США, что будет способствовать укреплению позиции американской валюты в международной экономике. Это также поможет правительству США более гибко управлять выпуском долговых обязательств, уделяя больше внимания краткосрочным обязательствам, что выгодно в условиях неопределенности и волатильности на финансовых рынках. В целом, интеграция стейблкоинов в традиционную финансовую экосистему представляет собой двойственный процесс.

С одной стороны, она открывает перспективы для инновационного развития, повышения эффективности и расширения зон использования финансовых технологий. С другой — ставит перед регуляторами и участниками рынок новые задачи и вызовы, связанные с обеспечением финансовой стабильности, контролем рисков и поддержанием прозрачности. Принятие четкого законодательства станет важным этапом на пути к признанию стейблкоинов как полноценного элемента финансовой системы. Однако успешная интеграция потребует постоянного мониторинга, адаптации нормативной базы и сотрудничества между традиционными финансовыми институтами и участниками крипторынка. Только при условии гармоничного взаимодействия возможны преимущества от расширения роли стейблкоинов без создания угроз финансовой стабильности.

Таким образом, шаг стейблкоинов к мейнстриму обещает серьезно повлиять на рынок казначейских облигаций США, особенно на рынок краткосрочных бумаг. Внимательное отношение, взвешенные регуляторные меры и профессиональное управление рисками станут залогом формирования устойчивой и эффективной финансовой среды будущего, где цифровые активы и традиционные инструменты будут сосуществовать и дополнять друг друга, создавая новые возможности для участников рынка и экономики в целом.