Рынок жилой недвижимости в Соединённых Штатах переживает значительные изменения, вызывающие беспокойство у экспертов и аналитиков. По данным недавнего отчёта, более 30 миллионов домовладельцев в США полностью выполнили свои ипотечные обязательства и не имеют долгов по ипотеке. Это означает, что около 40% всех домовладельцев являются обладателями жилья, свободного от кредитных обязательств, что значительно выше показателей прошлого десятилетия. На первый взгляд такой факт может казаться хорошей новостью, свидетельствующей о финансовой стабильности граждан и возросшем уровне благосостояния. Однако подробный анализ показывает, что рост числа домов без ипотеки является тревожным сигналом для всего рынка жилья и имеет далеко идущие последствия для экономики в целом.

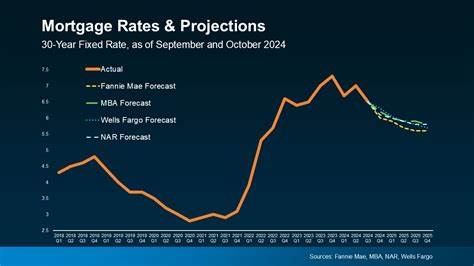

Одной из ключевых причин такого явления стала резкая динамика роста стоимости жилья в последние годы. За последние пять лет индекс цен на дома, отслеживаемый S&P CoreLogic Case-Shiller, увеличился более чем на 50%. Это привело к тому, что многие владельцы квартир и домов, которые приобрели недвижимость задолго до нынешнего подъёма цен, смогли не только полностью погасить кредит, но и значительно увеличить капиталовложение в собственное жильё без необходимости набирания нового долга. Одновременно с этим ситуация стала катастрофической для потенциальных покупателей на рынке, особенно для молодых людей и семей, которые впервые хотят приобрести жильё. Высокие цены вкупе с постоянным ростом ипотечных ставок, которые сейчас находятся на исторически высоком уровне, значительно усложняют доступ к кредитному финансированию.

Для многих семей становится просто нереально позволить себе выплату ипотеки на среднестатистический дом без ущерба для бюджета и качества жизни. Результатом этого процесса стала низкая активность среди покупателей впервые приобретающих жильё – их доля на рынке снизилась до рекордно низких 24% в 2024 году, что значительно меньше по сравнению с предыдущими периодами. Такая тенденция вызывает серию негативных взаимосвязанных эффектов. Владельцы жилья, которые погасили свои ипотечные кредиты, в основном не стремятся продавать или сокращать площадь занимаемой недвижимости. Одной из причин этого являются опасения насчёт высоких расходов на обслуживание нового ипотечного кредита в условиях текущих ставок.

Это приводит к дефициту доступных для покупки домов на рынке, поскольку количество свободной недвижимости не увеличивается, а предложение остаётся ограниченным. При этом сохраняющийся дефицит предложения поддерживает высокие цены на недвижимость, создавая замкнутый круг, из которого все сложнее выйти молодым покупателям и семьям с более скромными доходами. В свою очередь, снижение активности на рынке жилья может привести к замедлению темпов экономического роста, так как сектор недвижимости традиционно способствует развитию связанных отраслей, таких как строительство, банковское кредитование, торговля стройматериалами и другие. Отсутствие кредитной активности по ипотеке также отражается на финансовом секторе: банки получают меньше доходов от ипотечных сделок, снижается ликвидность, что ограничивает возможности для дальнейшего кредитования и инвестирования. В долгосрочной перспективе такое развитие событий ставит под угрозу устойчивость рынка жилья и экономическую стабильность страны.

Ещё одной важной особенностью, выявленной в отчёте, является растущий объем накопленного собственного капитала домовладельцев. По состоянию на второй квартал 2025 года суммарный "доступный" капитал по ипотеке составил 11,5 триллиона долларов — те средства, которые владельцы могут потенциально использовать в виде займов или кредитных линий, сохраняя при этом залог в квартире и определенный финансовый запас. Однако данные показывают, что современным домовладельцам меньше интересны использование этого капитала в кредитных целях, по сравнению с первыми двумя десятилетиями XXI века. Вместо этого они предпочитают погашать ипотеки и полностью владеть своим жильём без долговой нагрузки. Такая финансовая осторожность может объясняться неуверенностью в экономической ситуации и стремлением избежать новых обязательств в условиях растущих процентных ставок и нестабильности рынка труда.

В итоге, суммируя все факторы, можно выделить несколько главных причин, почему рост числа домов без ипотеки воспринимается как «красный флаг» для рынка жилья США. Прежде всего, ситуация указывает на снижение динамики обновления и расширения рынка, что угрожает его ликвидности и доступности для новых покупателей. Ограничение возможностей для входа на рынок молодых домохозяйств сказывается на социоэкономическом развитии, усилении возрастного дисбаланса в жилищном облике страны и увеличении социального напряжения. Одновременно эту тенденцию подпитывает увеличение зрелых владельцев, которые, боясь высоких ипотечных ставок, предпочитают оставаться в уже приобретённом жилье, вместо того чтобы продавать и переезжать. Такое поведение снижает мобильность домашнего фонда и ведёт к застою рынка.

Кроме того, непривлекательность ипотеки в текущих условиях снижает участие кредитных организаций в развитии рынка жилья, что влияет на экономику в целом и ограничивает возможности для роста в смежных отраслях. Текущая ситуация требует внимательного анализа и выработки эффективной стратегии со стороны регуляторов и участников рынка. Возможные меры включают программы поддержки первых покупателей жилья, снижение процентных ставок по ипотеке или стимулирование предложения объектов недвижимости на рынке. Важным становится также развитие новых финансовых продуктов и альтернативных вариантов финансирования, способных облегчить доступ к жилью для широкой аудитории. В конечном итоге понимание того, почему так много домов в США находятся вне ипотечного кредитования и какие последствия из этого следуют, помогает лучше ориентироваться в сложной экономической реальности и принимать компетентные решения как частным лицам, так и профессионалам рынка недвижимости.

Без адекватной реакции на эти вызовы существует риск ухудшения жилищной ситуации, что негативно скажется на социальной стабильности и развитии экономики страны на ближайшие годы.