Переход Ethereum на протокол Proof-of-Stake (PoS) открыл новые возможности для участников сети и кардинально изменил подход к стейкингу криптовалюты. Вместо энергоемкой модели Proof-of-Work (PoW) теперь валидаторы обеспечивают безопасность и стабильность сети, подтверждая транзакции на основе заложенного эфира (ETH). Однако традиционное участие в стейкинге требует значительных ресурсов и специальных знаний, что ограничивает доступность процесса для большинства держателей ETH. Именно эта потребность в упрощенных решениях привела к стремительному развитию ликвидного стейкинга, который стал важной частью экосистемы Ethereum. Ликвидный стейкинг представляет собой возможность зарабатывать доход на замороженном ETH, одновременно получая токен-производный, который можно свободно использовать, обменивать или вкладывать в другие финансовые инструменты.

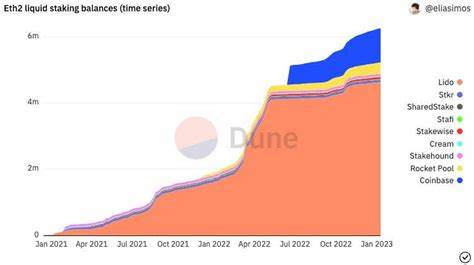

Такое решение значительно снижает барьеры входа и повышает гибкость владения активами. В сегменте ликвидного стейкинга наибольшую популярность получили централизованные и децентрализованные платформы. Среди децентрализованных лидерами стали Lido и Rocket Pool, предлагающие пользователям возможность сохранять контроль над приватными ключами и оставаться независимыми от центральных посредников. Lido, в частности, захватил большую часть рынка, заработав доверие сообщества благодаря прозрачной модели управления с помощью DAO (децентрализованной автономной организации). В то же время Coinbase, крупнейшая централизованная криптобиржа США, быстро заняла значительное место на рынке с собственным продуктом ликвидного стейкинга cbETH.

Ее преимущество — удобство использования и интеграция с популярной платформой, хотя такие решения требуют передачи контроля над активами централизованному сервису и прохождения процедур KYC/AML. Важным этапом в истории Ethereum стало обновление The Merge, завершившее переход к PoS в сентябре 2022 года, но ограничения на вывод заблокированных токенов сохраняются до внедрения Shanghai upgrade. Это обусловливает продолжающийся спрос на ликвидный стейкинг, ведь владельцы ETH могут получать доход и оперировать деривативами, несмотря на заморозку основных активов. По состоянию на начало 2023 года около 42,7% всего заблокированного ETH участвуют в ликвидном стейкинге, что эквивалентно приблизительно 6,9 миллионам ETH или 10,7 миллиардам долларов. При этом доля рынка распределяется: Lido контролирует порядка 76%, Coinbase — около 17%, а Rocket Pool — примерно 3,5%.

Ликвидный стейкинг предоставляет ряд ключевых преимуществ. Во-первых, он снижает порог входа и избавляет рядовых пользователей от необходимости запускать собственные ноды и обеспечивать их стабильную работу. Во-вторых, пользователи сохраняют возможность распоряжаться производными токенами, например stETH или cbETH, которые можно использовать для заработка в DeFi-стратегиях, займов и торговых операций. В то же время различия между централизованными и децентрализованными провайдерами ощутимы. Централизованные сервисы, несмотря на комфорт и высокую ликвидность, несут риски, связанные с кастодиальностью: пользователи доверяют свои средства третьим лицам, что повышает уязвимость к техническим сбоям, регуляторным ограничениям и потенциальным злоупотреблениям.

Децентрализованные платформы, напротив, открыты и прозрачны, но связаны с рисками эксплуатации смарт-контрактов и возможными уязвимостями к хакерским атакам. Все это заставляет инвесторов тщательно взвешивать компромиссы между безопасностью и удобством. Еще одним важным аспектом является ценовое расхождение между основным ETH и токенами ликвидного стейкинга, которые часто торгуются с дисконтом по отношению к эфире. Такое положение вызвано различными факторами: от опасений по поводу задержек с выводом до активности пользователей, продающих деривативы для реинвестирования или повышения кредитного плеча. Ожидается, что после реализации Shanghai upgrade и возможности полноценного вывода разрыв между ценами должен сократиться, сближая стоимость производных токенов и базового ETH.

Консолидация рынка и появление институциональных игроков дополнительно стимулируют развитие ликвидного стейкинга. Запуск Liquid Collective, инициативы, объединяющей крупнейших централизованных провайдеров, нацелен на предоставление масштабируемых и надежных решений для институциональных инвесторов. Это может существенно расширить аудиторию и инвесторскую базу стейкинга Ethereum. Однако доминирование одного крупного игрока, особенно в условиях централизованного контроля, несет и потенциальные угрозы. Например, платформа Lido управляет значительной долей валидаторов, что вызывает беспокойство об угрозах цензуры транзакций и концентрации влияния на сеть.

Усиление роли централизованных сервисов, таких как Coinbase, может осложнить соблюдение регулятивных требований и привести к давлению на пользователей с целью выполнения санкций и прочих национальных законов. Помимо Ethereum, многие ликвидные стейкинг-провайдеры расширяют поддержку на другие популярные криптовалюты, включая Solana, Polygon, Polkadot и Kusama. Возможность зарабатывать доход на основе различных активов открывает дополнительные возможности для диверсификации и участия в различных экосистемах. Для опытных пользователей ликвидный стейкинг также служит отправной точкой для сложных DeFi-стратегий. Например, стейкинг-токены можно использовать для участия в пуле ликвидности на Curve или Uniswap, получать доход от фарминга, а также использовать в протоколах кредитования, таких как Aave или Compound.

Однако каждое из этих направлений несет собственные риски: волатильность токенов, риск неисправностей смарт-контрактов и возможные потери капитала. Эффективное управление и понимание механизмов становится необходимым условием для получения стабильного дохода и сохранения средств. Несмотря на значительный прогресс, Ethereum демонстрирует относительно низкий процент заблокированных в стейкинге монет — около 14% от предложения, что существенно ниже значений конкурентов, таких как Solana, Cardano и Binance Smart Chain. Это говорит о значительном потенциале роста и заинтересованности сообщества в использовании подобных финансовых продуктов. В будущем, по мере роста числа пользователей, расширения функциональности ликвидного стейкинга и выхода обновлений сети, можно ожидать дальнейшего увеличения объёма средств, вовлечённых в процесс, а также появления новых форм продуктов и сервисов.

Подводя итог, битва за доминирование между централизованными и децентрализованными провайдерами ликвидного стейкинга Ethereum превращается в ключевой фактор развития всей экосистемы. Каждый подход предлагает свои преимущества и риски: централизованные сервисы обеспечивают удобство и большие объёмы, тогда как децентрализованные проекты ставят во главу угла безопасность и распределённое управление. Инвесторам и пользователям предстоит ориентироваться в этих сложных условиях, сочетая свой опыт, цели и степень риска для выбора оптимального решения. В конечном счёте, успех как централизованных, так и децентрализованных провайдеров будет зависеть от адаптации к потребностям рынка, технологических инноваций и уровня доверия со стороны сообщества Ethereum.