В современном мире финансовая нестабильность стала реальностью для значительной части трудоспособного населения. Несмотря на наличие постоянной работы, многие сотрудники крупных компаний сталкиваются с ситуациями, когда их доходы не покрывают неожиданные расходы или периодически возникающие финансовые разрывы. В таких случаях одним из решений становятся краткосрочные займы, или займы до зарплаты, позволяющие оперативно получить необходимую сумму и временно компенсировать нехватку денег. Особенно показательны данные, собранные по сотрудникам крупных и хорошо известных работодателей, у которых наблюдается высокая зависимость от подобных финансовых инструментов. Исследования, проведенные на основе анализа получателей микрозаймов, позволяют глубже понять структуру занятости, особенности отраслей, а также причины, по которым даже полноправно трудоустроенные люди обращаются за подобной помощью.

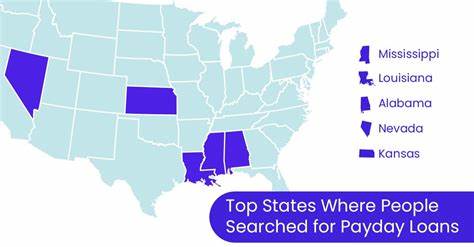

Один из примеров аналитики – данные американской компании LendUp, которая специализируется на предоставлении краткосрочных займов и накапливает обширную информацию о своих клиентах. За период с 2017 по 2020 год были изучены данные по заемщикам из нескольких штатов США, в которых компания активно осуществляла свою деятельность. Этот анализ показал, что большинство тех, кто берет займы до зарплаты, официально трудоустроены, преимущественно на полную ставку. В числе таких занятых оказывается 81,2% всех заемщиков. Если включить людей с частичной занятностью, пенсионеров и самозанятых, общая доля доходящих до 96,1%.

Всего лишь незначительный процент – чуть более одного процента – приходится на безработных. Интересно отметить, что инсайдерская информация от самих заемщиков, касающаяся отраслей их деятельности, помогла выделить основные сферы, в которых сотрудники чаще всего прибегают к кредитам до зарплаты. Первая и самая заметная сфера – это розничная торговля и все виды продаж, включающие как штатных работников магазинов, так и агентов с комиссионной оплатой. Такая занятость часто сопровождается неординарной заработной платой и нерегулярностью доходов, что неизбежно ведет к финансовым «провалам» и нужде в экстренной поддержке. Второе место по популярности займа занимает административная и офисная работа, где сотрудники регулярно сталкиваются с ограниченной денежной ликвидностью, несмотря на стабильный график и фиксированную зарплату.

Следующей главной отраслью, традиционно известной своей интенсивной нагрузкой и не всегда высокой оплатой труда, стала сфера здравоохранения, особенно поддержка и вспомогательный медперсонал. Помимо этого, занимательной является информация о крупнейших работодателях, где работники пользуются услугами краткосрочного кредитования в наибольшей мере. Самым заметным лидером выступает компания Walmart – крупнейший розничный продавец и один из крупнейших работодателей страны. Практически вдвое больше заемщиков приходится на сотрудников этого ритейлера по сравнению с компанией, занявшей второе место – Kaiser Permanente, одного из лидеров в сфере здравоохранения. В целом список крупнейших работодателей с высоким уровнем обращений за займами выглядит ярко розничным, однако в нем также присутствуют представители медицинской отрасли, образовательной сферы и государственных учреждений, что отражает универсальный характер проблемы.

На первый взгляд может показаться парадоксальным, что несмотря на то, что большинство обратившихся имеют постоянные рабочие места и регулярный доход, у них все равно нет накоплений или резерва средств на внеплановые траты. Это говорит о переходе современного работника к жизни «от зарплаты до зарплаты», когда даже минимальные непредвиденные расходы – ремонт техники, лечение, транспорт или срочные платежи – могут стать критичным финансовым вызовом. Важно понимать, что за каждым случаем обращения к займам до зарплаты стоит скорее не отсутствие работы, а недостаток ликвидности. Многие сотрудники хорошо известны своими трудовыми нагрузками и занятостью в компаниях, которые оказались на передовой во время глобальных кризисов и пандемий. Учителя, медицинские работники, склады и магазины – все они обеспечивали жизнедеятельность общества, но при этом зачастую жили в условиях неустойчивого дохода.

Краткосрочные займы в таких условиях выступают как важный финансовый инструмент, позволяющий справиться с временной нехваткой и избежать долгосрочной катастрофы, такой как просрочка по счетам или отключение важных услуг. Однако сама необходимость обращения к таким займам отражает глубинные проблемы современных трудовых отношений и системы социальной защиты. В то время как крупные компании обеспечивают рабочих местом, нередко заработной платы не хватает, чтобы покрыть базовые непредвиденные расходы. Это свидетельствует о важности пересмотра политики оплаты труда, создания дополнительных социальных программ и повышения финансовой грамотности среди работников. Статистика также указывает на то, что для многих работников краткосрочные займы – это не случайная, а регулярная практика, что может привести к долговой зависимости и финансовой нестабильности на долгие годы.

Люди работают в сферах с нестабильной оплатой и часто перемежающимися графиками, что приводит к непредсказуемым поступлениям денег. Они вынуждены искать способы покрыть текущие обязательства, чтобы не столкнуться с государственными штрафами, потерей жилья или других важнейших благ. Эти особенности требуют комплексного подхода к решению, включающего как регулирование финансовых продуктов, так и поддержку работников через работодателей и профсоюзы. Для компаний важно понять, что здоровая и финансово устойчивая рабочая сила – залог их успеха и стабильной производительности. Ведение статистики, просвещение сотрудников и внедрение внутренних программ финансовой поддержки могут стать действенными мерами, снижающими нужду в краткосрочных займах и укрепляющими лояльность работников.

В целом анализ показал, что обращение сотрудников популярных работодателей за займами до зарплаты отражает ряд системных вызовов современного рынка труда и личных финансов. Несмотря на полную занятость, многие оказываются в зоне риска финансовых затруднений и вынуждены искать быстрые решения для покрытия ежедневных расходов. Понимание причин, отраслевой специфики и характера этих обращений помогает создавать более эффективные программы поддержки и формировать осознанный подход к управлению личными финансами среди работников. Этот вопрос остается актуальным и требует постоянного внимания со стороны работодателей, регуляторов и общества в целом.