Фондовый рынок США продолжает испытывать давление по мере того, как в Конгрессе с трудом продвигается так называемый законопроект о согласовании бюджета. Этот чрезвычайно важный и комплексный документ включает в себя не только повышение потолка государственного долга, но и изменения в налоговой политике и государственных расходах, что неизбежно вызывает значительные колебания на биржевых площадках. Современная экономическая ситуация в США и мире оказывается тесно связанной с ходом законодательного процесса, который внимательно отслеживают инвесторы, аналитики и политические эксперты. Индексы фондового рынка демонстрируют разнообразные динамики: S&P 500 и Nasdaq 100 закрепляются ниже своих рекордных максимумов, в то время как Dow Jones Industrial Average демонстрирует умеренный рост. Такой разброс показателей отражает неопределённость и осторожность, с которыми рынки воспринимают процесс принятия законопроекта.

Особое внимание привлекают акции технологических компаний, которые испытывают сильное давление: акции Tesla, к примеру, упали более чем на шесть процентов, что отчасти связано с публичными высказываниями Илона Маска и реакцией администрации президента. Политические события, сопровождающие обсуждение законопроекта, существенно влияют на настроение инвесторов. Президент США угрожает отзывать субсидии у компаний Маска после критики в адрес республиканского плана по согласованию бюджета. Такие заявления делают рынок чувствительным к новостям и создают дополнительную волатильность, так как крупные технологические компании часто выступают в роли драйверов роста фондового рынка. Помимо внутриполитической ситуации, инвесторы внимательно следят за переговорами по торговым отношениям перед назначенным президентом сроком — 9 июля.

Возможные изменения в тарифной политике и торговых соглашениях имеют прямое влияние на корпоративные прибыли и экономическую активность как в США, так и на международном уровне. Дискуссии в Конгрессе по налоговым и расходным вопросам лишь добавляют неопределённости, усугубляя осторожность участников рынка. Одним из ключевых факторов экономического фона являются макроэкономические показатели из других крупных экономик. Например, улучшение производственных индексов в Китае, свидетельствующее о стабилизации и возможном росте экономической активности, служит позитивным сигналом для глобального рынка. Рост индекса Caixin Manufacturing PMI превысил прогнозы, что поддерживает оптимизм относительно мировой экономики и может смягчить негативное влияние внутренних политических дебатов в США.

Однако перспективы прибыли компаний, составляющих S&P 500, оставляют пространство для осторожности. Ожидается, что рост квартальных прибылей за второй квартал составит всего около 2,8% по сравнению с прошлым годом — минимальный показатель за последние два года. Более того, из 11 секторов S&P 500 только шесть прогнозируют рост прибыли, что указывает на ухудшение корпоративных показателей и потенциал для снижения рыночных оценок. Предстоящий сезон отчетности компаний запланирован на следующую неделю и станет важным индикатором направления рынка. Инвесторы ожидают, что результаты финансовой деятельности компаний, особенно тех, кто сталкивается с давлением вследствие изменения политических и экономических условий, смогут подтвердить или опровергнуть текущие оценки и настроения.

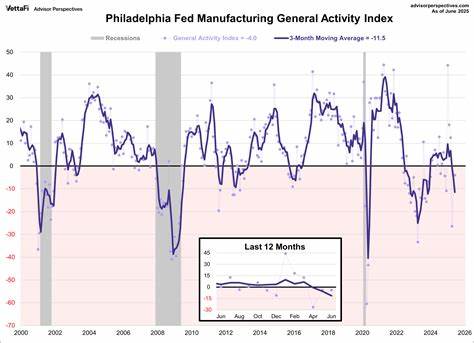

В дополнение к специфическим рыночным факторам, экономика США сталкивается с ожиданиями важных статистических данных. Индекс активности в производственном секторе, данные по числу вакансий и занятости, а также показатели заработной платы и промышленного производства станут ключевыми ориентирами для оценки текущего состояния экономики и будущего курса монетарной политики Федеральной резервной системы. На фоне этих ожиданий вся финансовая система пребывает в состоянии повышенной чувствительности к новостям. Монетарная политика занимает центральное место в текущем экономическом дискурсе. Проявление этого явления можно увидеть в участии председателя ФРС Джерома Пауэлла в панели вместе с руководителями Европейского центрального банка, Банка Англии и Банка Японии на ежегодной встрече в Португалии.

Совместное обсуждение политики крупнейших центробанков мира отражает масштаб и значимость глобальных вызовов, с которыми сталкиваются современные денежно-кредитные органы, а также роль США в формировании мировых экономических трендов. На внутреннем фронте США ситуация осложняется прогнозами по занятости: ожидается снижение числа вакансий и умеренный рост занятости, что в совокупности с прогнозируемым ростом средней почасовой оплаты создаёт комплексные вызовы для устойчивости экономического роста. Эти данные будут внимательно анализироваться рынком в контексте проявления инфляционного давления и перспектив повышения процентных ставок. Дополнительным элементом неопределённости остаются новости о торговых ограничениях и тарифах, которые могут повлиять на конкретные отрасли и компании. Любые знаки прогресса или, наоборот, усиления торговой напряжённости способны моментально влиять на цены акций и инвестиционные настроения.

В целом текущая ситуация на фондовом рынке демонстрирует высокую степень чувствительности к политическим событиям и макроэкономическим факторам. Продвижение законопроекта о согласовании бюджета вызывает размышления о будущем государственного долга, расходах и налогах. Рост дефицита, оцениваемый в триллионы долларов за следующее десятилетие, вызывает вопросы о долгосрочной устойчивости фискальной политики и может оказывать давление на курс американского доллара, который недавно достиг минимальных уровней за три с половиной года. В то же время международные данные, такие как производственные индексы Китая, показывают признаки стабилизации, поддерживая веру в потенциал глобального экономического восстановления. Этот контраст между внутренней политической волатильностью и мировыми экономическими трендами создаёт сложную и динамичную среду для инвесторов.