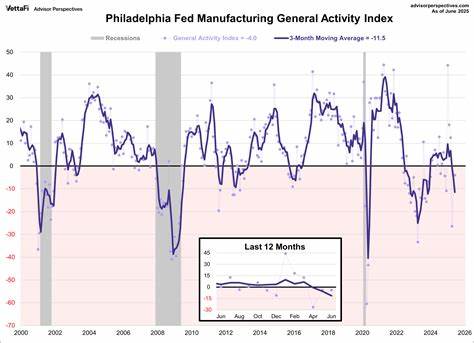

Производственная активность в Соединённых Штатах продолжает демонстрировать слабость, несмотря на незначительные колебания по итогам июня 2025 года. Согласно последнему отчету Института управления поставками (Institute for Supply Management, ISM), индекс менеджеров по закупкам (PMI) за июнь составил 49, что хоть и выше значения в 48,5 для мая, но по-прежнему остается ниже критической отметки в 50, обозначающей расширение отрасли. Это четко свидетельствует о продолжающейся стагнации в промышленном секторе страны и вызывает серьезные опасения у экономистов и инвесторов. В текущих условиях главным фактором, сдерживающим рост, признаны тарифы и торговая политика, введённые в последние годы, которые оказывают продолжительное негативное воздействие на производственные цепочки и инвестиционный климат в бюджетоемких секторах экономики США. Несмотря на небольшое улучшение показателя PMI, следует отметить, что июнь стал уже четвертым месяцем подряд с индексом ниже 50, что говорит о системном замедлении деловой активности и снижении темпов обновления заказов.

В начале года наблюдалось временное оживление, когда индекс достиг 50,9 в январе, прервав тем самым 26-месячный период спада и сигнализируя о возможности стабилизации. Однако этот позитивный тренд оказался краткосрочным, и уже после первых месяцев 2025 года ситуация осложнилась вновь. Причиной стал ряд факторов, среди которых ключевое место заняла торговая неопределённость, обусловленная тарифными ограничениями и политической риторикой, препятствующими начинавшемуся росту. Индекс новых заказов, который напрямую отражает прогнозы спроса и инвестиционные намерения предприятий, упал до 46,4, снизившись по сравнению с предыдущим месяцем. Такой спад сигнализирует о снижении деловой уверенности и осторожности компаний, которые предпочитают отказаться от крупных закупок и расширения производственных мощностей в условиях растущей нестабильности.

Источники из самого промышленного сектора описывают ситуацию так: «В течение последних четырех-шести недель бизнес явно притормозил, так как клиенты не готовы делать обязательства, учитывая высокую степень неопределенности, вызванную тарифными мерами». Это подтверждает, что не только текущие экономические показатели остаются слабыми, но и перспектива будущего спроса выглядит туманной. Особое внимание стоит уделить тому факту, что администрация президента США в конце июня готовится завершить 90-дневный мораторий на взаимные тарифные ограничения. Эта пауза, введённая для стабилизации торговых отношений и снижения напряженности, подходит к концу, что создает дополнительное давление на бизнес и усиливает неопределенность. Угроза возобновления или увеличения тарифных сборов во многих секторах является сигналом, вынуждающим компании пересматривать свои стратегии по закупкам, производству и экспорту.

Рынок капитала уже частично отреагировал на данные аналитических отчетов, но реакция была довольно сдержанной. Например, индексный фонд Industrial Select Sector SPDR ETF, представляющий интересы промышленных предприятий, остался практически без изменений в первые часы торгов после публикации данных PMI. Это объясняется тем, что инвесторы уже предвидели слабые результаты, основываясь на отчетности крупных корпораций за первый квартал и на общем анализе макроэкономических трендов. С момента объявления о введении тарифов в начале апреля фонд продемонстрировал повышение около 11%, однако эти достижения теперь находятся под угрозой из-за усиления торговой неопределенности, что может привести к коррекции. Долгосрочное влияние тарифной политики на производство в США является предметом дискуссий среди экономистов.

Несмотря на провозглашенные цели по защите национальных производителей, рост затрат на импортируемые сырьевые материалы и комплектующие значительно повышает себестоимость готовой продукции. В ответ предприятия вынуждены либо ограничивать объемы выпуска, либо переносить часть производства в зарубежные страны с более благоприятными экономическими условиями. Это приводит к снижению конкурентоспособности американских компаний на глобальном рынке и сдерживает создание новых рабочих мест в промышленном секторе. Одновременно потребительский спрос, который поддерживает заказы и стимулирует производство, остается под давлением инфляции и неопределенности в экономике. Высокие тарифы отражаются на конечной стоимости многих товаров, что сокращает покупательскую активность и заставляет бизнес пересматривать планы по расширению производства.

Участники рынка отмечают, что в текущих условиях многие компании делают ставку на оптимизацию цепочек поставок и поиск баланса между импортом и локальным производством, однако масштабные изменения требуют времени и значительных инвестиций. Эксперты прогнозируют, что в ближайшие месяцы ситуация останется напряженной. Если мораторий на тарифы не будет продлен или не будут достигнуты компромиссы в глобальной торговой политике, производственный сектор США рискует столкнуться с более глубоким спадом, что негативно повлияет на общую экономическую динамику. В то же время, возможное смягчение тарифной политики, а также развитие новых технологий и внедрение инноваций в производство могут способствовать постепенному восстановлению доверия и росту промышленной активности. Таким образом, слабые показатели в июне — это не просто коррекция на фоне краткосрочных факторов, а симптом системных проблем, вызванных тарифной войной и сложной ситуацией на международных рынках.