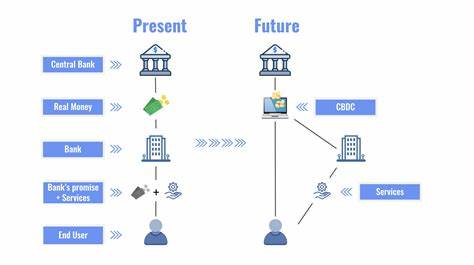

Центральные банки присоединяются к золотой лихорадке криптовалют В последние годы мир финансов переживает беспрецедентные изменения. Криптовалюты, которые когда-то рассматривались как экзотические инвестиции, теперь значительно влияют на глобальную экономику. В центре этого феномена находятся центральные банки, которые начали всерьез изучать возможности внедрения цифровых валют и адаптации к быстро меняющемуся финансовому ландшафту. С начала 2020-х годов центральные банки по всему миру начали активное исследование возможностей создания собственных цифровых валют центрального банка (CBDC). Эта тенденция во многом обусловлена ростом популярности криптовалют, таких как биткойн и эфириум, которые привлекли внимание не только инвесторов, но и мировых финансовых институтов.

Криптовалюты вызывают интерес не только своей возможностью генерации прибыли, но и инновационными технологиями, на которых они основаны. Блокчейн, технология, обеспечивающая безопасность и прозрачность транзакций, впечатляет своей надежностью и потенциальными возможностями для применения в различных сферах экономики. Центральные банки, наблюдая за этим трендом, понимают, что если они не будут активно участвовать в данной битве за цифровые активы, они могут потерять контроль над денежными потоками и финансовыми системами. Одним из первых центробанков, который начал изучать концепцию CBDC, стал Народный банк Китая. Китайские власти активно тестируют свою цифровую версию юаня, известную как digital yuan.

Этот проект уже находится на завершающей стадии тестирования и обещает вскоре быть запущен в полном объеме. Цель разработки цифрового юаня заключается в том, чтобы повысить финансовую доступность, сократить издержки и увеличить контроль государства над денежными потоками. Не отстает и Европейский центральный банк, который также рассматривает возможность запуска цифрового евро. Поскольку использование наличных денег уменьшается, а безналичные платежи становятся более популярными, центральный банк понимает необходимость создания безопасного и удобного альтернативного средства обмена. Данный шаг может помочь сохранить суверенитет валюты в условиях растущей конкуренции со стороны частных криптовалют и иностранных цифровых валют.

Другие страны, такие как Швеция и Бахрейн, также активизировали усилия по созданию своих собственных цифровых валют. Шведский центральный банк, например, проводит испытания цифровой кроны, стремясь понять, как это решение может изменить финансовую экосистему страны. В свою очередь, Бахрейн не отстает и запускает пилотные проекты, интегрируя блокчейн-технологии в свои существующие финансовые системы. Однако вопросы, связанные с целесообразностью создания CBDC, поднимают много споров среди экономистов и финансовых аналитиков. Критики высказывают опасения, что такие валюты могут угрожать приватности граждан и подвергнуть системам даже более серьезным рискам в случае кибератак.

Кроме того, существует вопрос о том, как CBDC будут взаимодействовать с уже существующими криптовалютами и как это повлияет на существующий банковский сектор. Некоторые центральные банки видят в цифровых валютах возможность сохранить контроль над денежной массой и улучшить функциональность своих систем. Например, интеграция CBDC с существующими платежными системами может позволить оптимизировать транзакции и ускорить их обработку, что сделает экономику более эффективной. С другой стороны, многие эксперты предупреждают о рисках, которые могут возникнуть в результате запуска централизованных цифровых валют. Они напоминают о том, что для успеха необходимо соблюдение баланса между инновациями и защитой прав потребителей.

Важным аспектом этой новой эры финансовой цифровизации становится взаимодействие центральных банков друг с другом. В условиях глобализации экономики важно учитывать, как использование цифровых валют в одной стране может влиять на другие регионы. Поэтому международное сотрудничество в этой области становится необходимым. Тем не менее, даже несмотря на все споры и риски, многие центральные банки продолжают работать над разработкой своих цифровых валют. Понимание того, что мир финансов стремительно меняется, а потребители становятся все более требовательными, заставляет их действовать.

Ожидается, что в ближайшие годы мы увидим множество новых инициатив и пилотных проектов, направленных на создание и внедрение CBDC. Таким образом, золотая лихорадка криптовалют охватывает не только частных инвесторов, но и центральные банки по всему миру. Ведущие финансовые учреждения понимают, что в цифровую эпоху нужно адаптироваться к новым реалиям или остаться в стороне. В конечном итоге, от того, как центральные банки справятся с вызовами, связанными с внедрением цифровых валют, будет зависеть не только будущее финансовых систем, но и сама структура мировой экономики. С учетом всего вышеизложенного, можно сделать вывод, что центральные банки постепенно становятся активными участниками криптовалютного рынка.

Они стремятся не только защитить свои интересы, но и внедрять инновационные технологии, обеспечивая более безопасные и эффективные системы транзакций. Время покажет, какое будущее ждет финансовый мир, но одно можно сказать точно: быть внимательными и готовыми к переменам теперь необходимо каждому, от простого гражданина до крупных инвестиционных компаний.