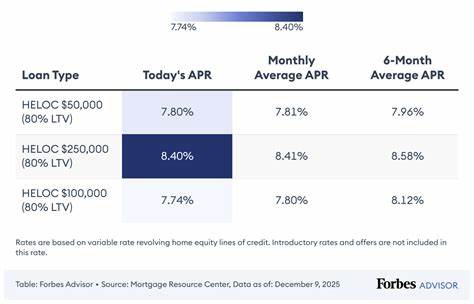

В современном финансовом мире доступ к денежным средствам при помощи кредита под залог недвижимости становится все более популярным вариантом для многих владельцев жилья. Домашняя кредитная линия (HELOC) представляет собой гибкий финансовый инструмент, позволяющий получить доступ к собственному капиталу дома, сохраняя при этом первоначальный ипотечный кредит с низкой ставкой. На 15 сентября 2025 года ставки по HELOC продолжают оставаться привлекательными, несмотря на общие экономические колебания, а наличие специальных промоакций открывает новые возможности для заемщиков. Ставки HELOC на сегодняшний день варьируются в широком диапазоне от 8,05% до 9,59% годовых, однако специализированные предложения с вводными снижениями ставок могут быть значительно ниже. Обычно такие пониженные первоначальные ставки действуют в течение первых шести месяцев или года, после чего возвращается переменная ставка, основанная на индексе плюс маржа, установленная кредитором.

Это требует от заемщиков особого внимания при выборе и планировании дальнейших платежей. Крупнейший кредитор в данной области, Bank of America, сообщает, что средняя ставка по HELOC с десятью годами периода использования на 15 сентября 2025 года составляет около 8,72% годовых. При этом первые шесть месяцев можно рассчитывать на сниженный начальный APR, примерно 6,49%, доступный практически во всех регионах страны. Такая динамика подчеркивает возможность выгодного привлечения средств в краткосрочной перспективе для решения разнообразных финансовых задач. Несмотря на то, что среднестатистические ипотечные ставки составляют немногим более 6%, многие собственники жилья предпочитают не менять основные ипотечные кредиты с более низкими ставками, зачастую около 3-5%, и находят для себя удобное решение в виде HELOC.

Этот инструмент позволяет не продавать дом, не отдавать выгодные ипотечные условия, а именно использовать его как второй кредит для покрытия различных расходов - от ремонта и обновления до рефинансирования задолженностей. Определение процентной ставки по HELOC строится не так, как у основного ипотечного продукта. В основном ставки ориентируются на индекс, которым чаще всего является ставка по кредиту prime rate, дополненный маржой, зависящей как от кредитной политики конкретного банка, так и от индивидуального кредитного рейтинга заемщика, соотношения долгов к доходам и величины кредитной линии в процентном отношении к стоимости имущества. Так, при текущем prime rate на уровне 7,5%, если банк добавляет маржу в 1%, итоговая ставка составит 8,5%, что вполне укладывается в среднерыночные показатели. Кроме того, крайне важно учитывать, что ввиду того, что ставки по HELOC зачастую начинаются с акционных или вводных ставок, по истечении указанного периода они могут существенно увеличиться.

Кредиторы предлагают гибкие условия, что позволяет заемщикам выбирать программы с различными вариантами выплат, комиссиями и требованиями к минимальной сумме вывода средств. Последнее особенно важно - некоторые банки требуют обязательного изъятия определенной суммы сразу после открытия линии, что может повлиять на финансовое планирование. Функционирование HELOC основано на принципе доступности средств по требованию. Это значит, что владелец недвижимости может снять любую сумму в пределах утвержденного лимита, внеся платежи по фактическому использованию. Такой подход выгодно отличается от фиксированных кредитов, где заемщик обязуется сразу брать всю сумму и выплачивать ее в строго установленные сроки.

Возможность повторного пользования линией кредита после погашения внесенной суммы обеспечивает удобство доступа к наличным средствам при неожиданных финансовых потребностях. Сегодня многие кредитные организации предлагают привлекательные условия, включая низкие комиссии, возможность выбора фиксированной ставки после периода с переменной ставкой, а также достаточно высокие кредитные лимиты. Так, например, FourLeaf Credit Union выставляет на 15 сентября 2025 года ставку 6,49% на первый год для линий до $500 000, что является весьма привлекательным предложением на рынке и позволяет получить деньги под относительно невысокий процент без утраты права на существующую ипотеку. В контексте текущего рынка недвижимости с общим объемом капитализации собственников домов превышающим $34 триллиона, использование HELOC становится все более популярным решением. Основным фактором является возможность максимально экономно использовать доступные ресурсы, не вынуждая себя к переоформлению или продаже жилья в условиях стабильных или растущих ипотечных ставок.

При рассмотрении вопроса о целесообразности открытия HELOC именно сейчас стоит принять во внимание несколько факторов - сохранение выгодных условий по первичной ипотеке, наличие достаточной доли собственного капитала в имуществе, а также финансовые потребности, на которые планируется направить привлеченные средства. Зачастую такие кредиты используются для капитального ремонта, модернизации жилья, финансирования образования, медицинских расходов, а также для реструктуризации существующего долгового портфеля, что в результате ведет к экономии на процентах и улучшению финансовой стабильности заемщика. Навыки грамотного выбора и тщательное сравнение различных предложений от банков и кредитных союзов являются ключом к выгодному использованию HELOC. Зарекомендовавшие себя кредиторы в начале 2026 года предлагают гибкие варианты погашения, минимальные комиссии и возможность выбора либо переменной, либо фиксированной ставки на один из следующих периодов, что позволяет адаптировать кредит под индивидуальные потребности. Однако следует помнить о рисках, связанных с возможным повышением переменных ставок после окончания акционного периода и соблюдать финансовую дисциплину, избегая необдуманного использования кредита ради незапланированных или развлекательных целей.

Понимание полной стоимости кредита, включая все комиссии и потенциальные изменения процентной ставки, поможет избежать неприятных сюрпризов и обеспечит надежное планирование бюджета. Для заемщиков с неидеальной кредитной историей или высоким уровнем долгов существует возможность получить HELOC при наличии достаточного объема собственного капитала и низком отношении долга к доходу. Многие кредиторы готовы идти навстречу таким клиентам, особенно если речь идет о проверенных и благонадежных источниках дохода и стабильном формате оплаты. Резюмируя, предложения по HELOC на 15 сентября 2025 года способствуют активному использованию капитализации жилищного фонда без потери преимуществ низкой ставки по первичной ипотеке. Умелое использование таких кредитных продуктов способно обеспечить финансовую гибкость, помочь решить множество задач и при желании - стать мощным инструментом улучшения личного капитала без лишних рисков.

.