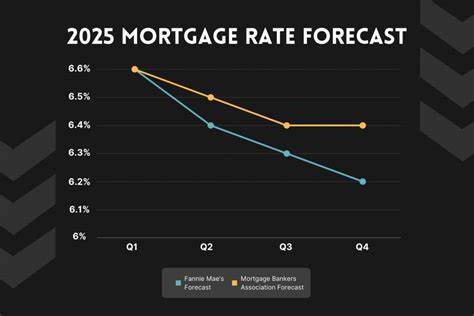

Ситуация на рынке ипотечного кредитования всегда привлекает внимание миллионов семей, планирующих приобрести жилье или снизить расходы по существующему кредиту. Вторая половина сентября 2025 года обещает быть насыщенной событиями, которые способны повлиять на уровень процентных ставок по ипотечным и рефинансировочным программам. Несмотря на недавнее умеренное снижение ставок, ожидается, что неделя с 15 сентября принесет новые повороты для заемщиков и инвесторов. Эксперты отмечают важность понимания текущих трендов и использования предложений рынка для оптимального выбора условий займа. По данным Zillow, средняя ставка по ипотеке с фиксированным сроком на 30 лет сегодня составляет 6,28%, что остается привлекательным значением для потенциальных покупателей.

Ставка по ипотеке с фиксированным сроком на 15 лет равна 5,49%, что выгодно с точки зрения уменьшения общей переплаты по кредиту. Такие уровни ставок можно назвать удобным моментом для тех, кто планирует приобрести жилье и хочет зафиксировать выгодную ставку на длительный срок. В то же время стоит учитывать разнообразие продуктов на рынке. Ипотечные программы с первоначальным периодом фиксации ставки, к примеру 5/1 ARM или 7/1 ARM, предлагают ставки чуть выше - около 6,58% и 6,55% соответственно. Эти виды кредитов идеально подходят тем, кто намерен продать жилье либо рефинансировать кредит до окончания периода регуляции ставки, поскольку позволяют снизить месячные выплаты на первые годы.

Рефинансирование также остается популярным инструментом для снижения процентной нагрузки. В среднем ставки для рефинансирования находятся немного ниже, чем для новых кредитов, например, средняя ставка для 30-летнего рефинансирования составляет 6,10%. Это состояние рынка дает будущим заемщикам возможность снизить размер ежемесячного платежа, если предыдущее кредитування было оформлено по более высокому тарифу. Важно отметить, что ставки по рефинансированию часто имеют дополнительные требования, например, достаточный уровень собственного капитала в жилье. Как правило, для успешного рефинансирования необходимо иметь не менее 20% накопленной стоимости жилья, хотя определенные программы допускают меньший порог или различные варианты оценки недвижимости.

Одним из ключевых факторов, влияющих на окончательную ставку по ипотеке или рефинансированию, является кредитоспособность заемщика. Банки и кредитные учреждения внимательно проверяют кредитные истории, показатели дохода и долговую нагрузку. Чем лучше ваши показатели, тем выгоднее условия вы сможете получить. Кроме того, стоит рассмотреть возможность внесения крупного первоначального взноса. Чем выше сумма первоначального платежа, тем ниже ставка и переплата по кредиту в долгосрочной перспективе.

Помимо этого, заемщики могут воспользоваться системой скидок и специальных предложений от банков. Например, использование дисконтных баллов при оформлении кредита - это своеобразная страховка, которая позволяет снизить процентную ставку, но требует начальных затрат. Решение о покупке таких баллов должно быть основано на длительном плане проживания в новом доме. Если заемщик планирует продать недвижимость в ближайшие несколько лет, покупка баллов может оказаться нерентабельной. Текущий экономический фон также оказывает давление на ипотечные ставки.

Федеральная резервная система США и ее политика в отношении ключевой процентной ставки влияют на общую динамику рынка. Последние изменения ФРС показали, что снижение ставок не обязательно ведет к снижению ипотечных процентных ставок. Это уникальное явление, связанное с реакцией рынка и ожиданиями по инфляции. Все это подчеркивает необходимость внимательного наблюдения за экономическими новостями и прогнозами специалистов. Для тех, кто стоит перед выбором между 15 и 30-летним кредитом, важно помнить о значительном различии в общей сумме выплат по кредиту.

Хотя ежемесячные платежи для 15-летнего займа будут ощутимо выше, общая сумма уплаченных процентов за весь срок значительно ниже. Это делает короткий срок выгодным для тех, кто может позволить себе более высокие ежемесячные взносы и стремится быстрее избавиться от долговой нагрузки. Рынок ипотечного кредитования в настоящее время характеризуется некоторой неопределенностью, но при этом предоставляет широкий выбор продуктов и условий. Для заемщиков это шанс подобрать оптимальный вариант, исходя из своих финансовых возможностей и планов на будущее. Регулярное использование ипотечных калькуляторов помогает детально планировать бюджет и оценивать, как различные ставки и сроки влияют на выплаты.

Подводя итог, можно отметить, что сентябрь 2025 года становится важным этапом для тех, кто планирует покупку или рефинансирование жилья. Несмотря на то, что ставки остаются выше показателей прошлых лет, текущее положение рынка предлагает достаточно возможностей для выгодного финансирования. Ключевыми аспектами успеха в этом процессе остаются тщательный анализ предложений, понимание экономических тенденций и персональный финансовый план. Отслеживание новостей о решениях Федеральной резервной системы в ближайшее время поможет прогнозировать динамику ставок и принимать своевременные меры. Советы от экспертов связаны с ответственным подходом к кредитованию, включающим улучшение кредитной истории, подготовку достаточного первоначального взноса и выбор оптимальной программы займа с учетом будущих планов по проживанию и продаже жилья.

Таким образом, грамотное планирование и активное изучение рынка позволят воспользоваться благоприятными условиями и снизить финансовую нагрузку на протяжении многих лет после оформления ипотечного кредита или рефинансирования. .