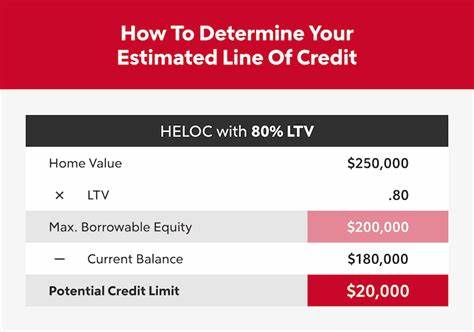

На сегодняшний день, 14 июля 2025 года, ставки по кредитным линиям под залог недвижимости (HELOC) демонстрируют лишь незначительный рост, что вызывает живой интерес у домовладельцев, желающих использовать накопленную за годы стоимость своего жилья. Средняя ставка по таким кредитам в США сейчас держится чуть ниже отметки 8,75%, что представляет собой минимальное повышение – всего на один базисный пункт. Несмотря на общий тренд замедления роста цен на жилье, многие владельцы домов за последние годы существенно увеличили домашний капитал, что создает возможности для получения дополнительного финансирования без необходимости продажи недвижимости или изменения условий основного ипотечного кредита. HELOC — удобный инструмент, позволяющий получить доступ к части стоимости дома в виде кредитной линии и использовать эти средства на самые разные цели: ремонт, расширение, обновление интерьера или даже личные траты. Особенно привлекательны такие кредиты тем, кто не желает терять выгодные условия своей основной ипотеки, зачастую оформленной по ставкам значительно ниже рыночных.

Сегодня крупнейший игрок на рынке HELOC, Банк Америки, предлагает средний годовой процент по 10-летним кредитным линиям около 8,73%. Это переменная ставка, которая начинает действовать после периода вводной ставки с максимальным уровнем около 6,49% в течение первых шести месяцев, что дает временное снижение расходов для заемщиков. Важным фактором является то, что общий объем капитала, связанного с жилой недвижимостью владельцев домов, к концу 2024 года превысил 34 триллиона долларов, что делает нынешний рынок одним из самых крупных по величине накопленных домашних богатств в истории. В условиях, когда ипотечные ставки сохраняются на уровне около 6%, владельцы жилья все более склонны сохранять свои действующие ипотечные кредиты, даже если соблазн получить наличные деньги с помощью HELOC становится все более ощутимым. Ведь расставаться с весьма выгодной ипотекой, имеющей ставку 3–5%, далеко не всегда выгодно.

Именно поэтому дополнительный заем под залог жилья часто становится альтернативой продаже дома или полной рефинансировке, что может означать потерю уже достигнутых преимуществ по первоначальной ставке. Разница между ставками по первичной ипотеке и HELOC обусловлена принципами установления процентных ставок по вторым займам. Обычно они основываются на индексе, чаще всего это базовая ставка (prime rate), которая сегодня составляет 7,50%, плюс дополнительная маржа, установленная кредитором. Например, если маржа равна одному процентному пункту, итоговая ставка займет примерно 8,50%. Такое позиционирование ставок делает расчет и выбор предложения для заемщика особенно важным и требует внимательного сравнения условий разных банков и кредитных союзов.

Качество кредитного рейтинга, уровень долговой нагрузки и отношение кредитного лимита к стоимости жилья напрямую влияют на предложенную ставку. Нельзя забывать и о периодах вводных ставок, которые часто действуют шесть месяцев или более, прежде чем ставка станет плавающей и может увеличиться, добавляя финансовую нагрузку на заемщика. Механизм работы HELOC достаточно удобен: заемщик не отказывается от выгодного постоянного ипотечного кредита, а берёт вторую ипотеку в форме линии кредита. Это дает гибкость — можно брать столько средств, сколько нужно, и возвращать часть или всю сумму по мере возможности, не платя проценты за неиспользуемый лимит. Лучшие кредиторы предлагают низкие комиссии, возможность фиксировать ставку, а также достаточно щедрый кредитный лимит, что делает такую форму займа удобной для различных целей.

На сегодня, к примеру, кредитный союз FourLeaf предлагает годовую ставку в 6,49% с 12-месячным сроком на кредитные линии до 500 тысяч долларов. Тем не менее, важно помнить, что после периода фиксированной ставки она может измениться на значительно более высокую плавающую. Поэтому перед оформлением HELOC необходимо тщательно оценить не только процентную ставку, но и прочие условия, такие как комиссии, минимальный размер первой транзакции и сроки погашения. Одним из главных преимуществ HELOC является возможность заимствовать только ту сумму, которая действительно нужна в данный момент, а не сразу всю кредитную линию. Это помогает экономить на процентах и поддерживать финансовую гибкость, что особенно важно в условиях непредсказуемой экономической ситуации.

Рассмотрим также часто задаваемые вопросы о HELOC. Хорошая ставка по HELOC сегодня варьируется в широком диапазоне – от примерно 7% до 18%. Такой разброс объясняется разными условиями кредиторов и индивидуальными особенностями заемщика. Поэтому для получения оптимальной ставки необходим тщательный подбор кредитора и анализ собственного финансового состояния. Для многих домовладельцев сейчас подходящее время взять HELOC, особенно если у них низкая ставка по основному ипотечному кредиту и значительная часть капитала накоплена в жилье.

Использование кредитных средств на ремонт, реконструкцию, улучшение дома помогает не только повысить комфорт проживания, но и увеличить стоимость объекта. Однако важно проявлять финансовую дисциплину, особенно если планируются незначимые расходы, например, поездки или развлечения, которые не оправдывают долгосрочные обязательства по кредиту. Оплата ежемесячных платежей по HELOC зависит от суммы заимствования, сроков и процентной ставки. К примеру, по кредиту в 50 тысяч долларов с переменной ставкой около 8,75% ежемесячный платеж может достигать примерно 395 долларов в течение периода активности займа и последующей амортизации. При этом полезно помнить, что HELOC фактически представляет собой длительный кредит с летальным погашением, поэтому рекомендуется использовать его для краткосрочных займов и быстрого возврата, чтобы минимизировать переплату по процентам.

Для многих владельцев домов HELOC становится инструментом доступа к капиталу без необходимости расставаться с основным ипотечным кредитом. Это особенно актуально в текущих условиях рынка, когда строительство, ремонт и улучшение дома требуют дополнительных средств, но продавать недвижимость или менять выгодные условия ипотеки не хочется. Международные и национальные финансовые ведомства указывают, что интерес к кредитным линиям под залог недвижимости продолжает расти, и предсказать точное направление ставок трудно, однако их незначительное повышение в последнее время можно считать нормальной реакцией рынка на экономические изменения. Подводя итог, можно сказать, что HELOC является отличным финансовым инструментом для доступа к значительной части собственного капитала, позволяя использовать деньги по мере необходимости и не терять при этом преимущества основной ипотеки. Важно внимательно сравнивать предложения кредиторов, учитывать возможные изменения процентных ставок и свои финансовые возможности.

Такой подход поможет максимально эффективно воспользоваться преимуществами нынешнего состояния рынка кредитных линий под залог недвижимости.