Китай, являющийся крупнейшим в мире производителем стали, сталкивается с растущими торговыми барьерами на мировом рынке из-за обилия дешёвой стали на экспорт. Для борьбы с этим множество стран ввели антидемпинговые тарифы и ограничения на импорт китайской стали, что серьёзно осложнило положение китайских сталелитейных компаний. Но наши компании нашли новый способ выйти из сложившейся ситуации — они переключились на экспорт так называемых стальных заготовок (billet), которые не подлежат столь строгим тарифным ограничениям. Стальные заготовки — это полуфабрикаты, представляющие собой блочные куски стали, предназначенные для дальнейшей переработки в готовую продукцию, такую как трубы, профили и листовой металл. Экспорт такой продукции, в отличие от готовых изделий, зачастую сопровождается меньшими тарифными барьерами и не вызывает такого же уровня протекционистских мер.

Рост экспорта именно полузаконченной продукции стал заметен в период с января по май 2025 года. По данным таможни Китая, экспорт стальных заготовок вырос почти втрое по сравнению с предыдущим годом и достиг рекордных 4,72 миллиона тонн. Это составило почти 10% от общего объёма стали на экспорт за тот же период времени, что свидетельствует о значительной роли данного сегмента в стратегии выхода на зарубежные рынки. Основными импортёрами китайских стальных заготовок стали такие страны, как Индонезия, Филиппины, Саудовская Аравия, Италия и Турция. Эти государства ввели пошлины на различные готовые виды металлопроката, но практически не имеют тарифов на заготовки, что выгодно китайским экспортерам.

Более того, страны Юго-Восточной Азии часто используют китайские заготовки для последующей переработки и последующего реэкспорта в Европу и Северную Америку, что порой создаёт сложные цепочки поставок и влияет на динамику мирового рынка стали. Успешность такой модели обусловлена не только отсутствием тарифных преград на заготовки, но и слабым спросом на внутреннем рынке Китая. Экономические трудности, а также проблемы в строительном секторе, традиционно являющемся крупнейшим потребителем стали, обострили ситуацию перепроизводства внутри страны. Китайские производители вынуждены искать внешние рынки сбыта даже для продукции нижнего ценового сегмента, чтобы повысить рентабельность и хотя бы частично компенсировать снижение продаж внутри страны. Однако такая интенсивная ориентация на экспорт продукции низшей добавленной стоимости вызывает обеспокоенность у китайских официальных органов.

Государственные ведомства по металлургической промышленности призывают производителей сосредоточиться на выпуске продукции с более высокой добавленной стоимостью, что будет экономически выгоднее и стратегически правильнее с точки зрения долгосрочного развития отрасли. Повышение качества и переход на более инновационные виды продукции снижает зависимость Китая от международных тарифных военных действий и позволяет укрепить позиции на глобальном рынке. Кроме того, на фоне бурного роста экспорта заготовок в правительственных кругах обсуждается возможность введения экспортных пошлин на эту продукцию. Такая мера призвана сократить дефицит сырьевых ресурсов внутри страны и стимулировать переработку стали на внутреннем рынке, поддерживая при этом экологические инициативы и долгосрочное устойчивое развитие отрасли. Экспертное сообщество подчеркивает, что экспорт заготовок зачастую не даёт необходимого увеличения прибыли, поскольку сама по себе продукция имеет сравнительно низкую стоимость, а затраты на логистику и таможенные процедуры оказываются значительными.

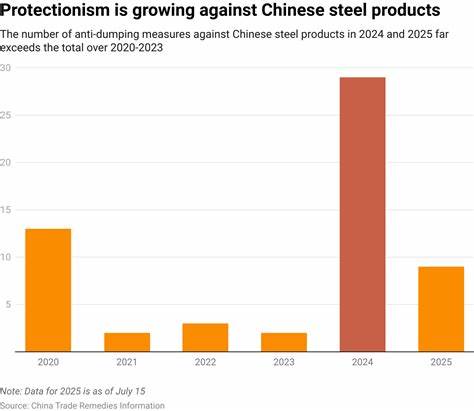

Международные торговые партнёры негативно реагируют на стратегию китайских производителей. Многие страны усиливают мониторинг и проводят дополнительные антидемпинговые расследования, стремясь понять механизмы обхода тарифов. В период с начала 2024 года по настоящее время более 38 подобных расследований было инициировано различными странами и объединениями. Это показывает, что проблема восприятия китайской стали как «демпинговой» остаётся актуальной. Примером такого протекционизма стали введённые как Вьетнамом, так и Южной Кореей тарифные барьеры, призванные защитить собственных отечественных производителей стали от засилья дешёвого китайского импорта.

В ответ на это китайские компании оперативно адаптируют свои экспортные цепочки, увеличивая поставки заготовок, которые не подпадают под то же регулирование, что и продукция с более высокой степенью готовности. Кроме прямого экспорта, Южная Корея, Вьетнам и ряд других стран являются участниками сложных цепочек поставок, где китайские заготовки попадают на переработку в местных компаниях, а затем продукция поступает на рынки Европы и США. Однако торговые войны, например, американские 50%-ные тарифы, существенно усложнили и удорожили реэкспорт китайской продукции через третьи страны, что сдерживает рост подобных операций. В то же время рост экспорта стальных заготовок стал индикатором общего состояния мировой сталелитейной отрасли, отражая с одной стороны перенасыщенность китайского рынка, а с другой – сохраняющийся, хоть и ограниченный, спрос в странах Юго-Восточной Азии и на Ближнем Востоке. Это подтверждает сложность глобальных экономических взаимодействий и рост региональных цепочек поставок, которые отличаются гибкостью и высокой адаптивностью к изменениям торговой политики.