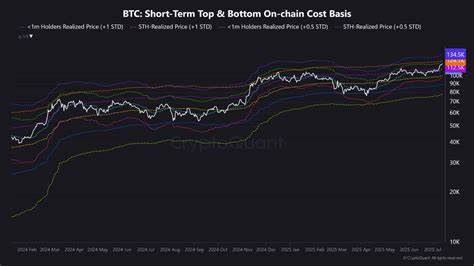

В современном мире слияний и поглощений существует множество способов приобрести компанию. Среди них традиционные переговоры с владельцами и советом директоров, размещение заявок на покупку больших пакетов акций или масштабные сделки с применением инвестиционных банков. Однако неожиданно на сцену выходит нестандартный метод, о котором говорит история захвата компании Zeno — приобретение контрольного пакета акций напрямую на открытом рынке. Эта автохтонная стратегия, хотя и встречается редко, вызывает большой интерес и ставит под сомнение привычные подходы к управлению корпоративными слияниями. Захват Zeno представляет собой пример того, как можно обойтись без классических переговоров с топ-менеджментом или финансовыми посредниками.

Вместо этого инвестор приобретает более половины акций компании через обычную брокерскую платформу, например Robinhood. На первый взгляд это кажется невероятно простым: войти в аккаунт, вбить тикер компании и последовательно скупать акции до тех пор, пока не будет получен контрольный пакет. После чего можно напрямую заявить совету директоров о новых планах и управленческой стратегии. Такой подход кажется благодатным для активных инвесторов, особенно в эпоху цифровизации и мгновенного доступа к рынкам. Исторически подобным путем шел Уоррен Баффет при создании капитала Berkshire Hathaway, когда аккумулировал акции компании, не вступая сразу в переговоры с ее топ-менеджментом.

Совсем недавно история Saudi Arabian family office подтвердил эффективность такого способа, приобретя контроль в The Children’s Place исключительно через открытый рынок, что вызвало определенный резонанс в индустрии. Преимущества такого метода состоят в его прозрачности и оперативности. Отсутствие вовлечения посредников и необходимость проводить долгие переговоры позволяет снизить транзакционные издержки и быстрее занять ключевые позиции в компании. Кроме того, это дает инвесторам возможность самостоятельно формировать стратегию, не полагаясь на согласие ранее устоявшихся структур управления. Открытый рынок предоставляет ликвидность и гибкость, непозволительную в традиционных переговорных процессах.

Однако у нового подхода есть свои подводные камни. Во-первых, приобретение контрольного пакета акций на открытом рынке требует значительных финансовых ресурсов. Цены на акции не всегда стабильны, и попытка скупить большую долю может вызвать рост стоимости и накрутку со стороны других инвесторов или участников рынка. Кроме того, крупные объемы закупок могут привлечь внимание регуляторов, особенно если речь идет о компаниях с высокой капитализацией и важным значением для экономики. Важно отметить, что не всегда совет директоров тольно лишь на основании доли владения будет легко принять изменение управления.

Некоторые компании вписывают в устав положения, защищающие от враждебного поглощения, или используют механизмы уставного контроля, которые усложняют смену руководства без согласования всех сторон. Также часто совет может нанять внешних консультантов и подготовить альтернативные планы для сохранения текущей стратегии. Захват Zeno служит хорошей иллюстрацией вопросов, которые актуальны и для частных инвесторов, и для крупных институциональных игроков. С одной стороны, этот пример демонстрирует, как современные технологии открывают новые возможности для покупки бизнеса. С другой – даже такой простейший на вид процесс требует тщательного анализа и стратегического понимания ситуации на рынке.

Дополнительно к этому стоит рассмотреть влияние таких приобретений на частных инвесторов и владельцев акций. Появление крупного акционера может существенно изменить динамику компании, вызвать изменения в ее политике дивидендов, финансировании и направлениях развития. Для мелких держателей акций это может обернуться как положительными эффектами роста и повышения стоимости, так и рисками резких изменений курса и корпоративных конфликтов. Самым поразительным в захвате Zeno является то, что он проливает свет на современные тенденции в корпоративном управлении. Появление массового доступа к торговым платформам и брокерским счетам расширяет круг участников и меняет баланс сил между традиционными корпоративными структурами и индивидуальными инвесторами.

Простота и скорость осуществления таких операций позволяют меньшим игрокам участвовать в крупных сделках, что раньше казалось невозможным. Для компаний это сигнал необходимости быть более открытыми и готовыми к неожиданным владельческим инициативам. В то же время регулирование рынка и корпоративного права также вступают в новую фазу, требующую адаптации под новые реалии. Важным станет пересмотр политик корпоративного контроля, защита интересов разных категорий инвесторов и обеспечение прозрачности при смене миноритарных и мажоритарных акционеров. Заключая, можно сказать, что пример захвата Zeno – это больше, чем просто история одной сделки.