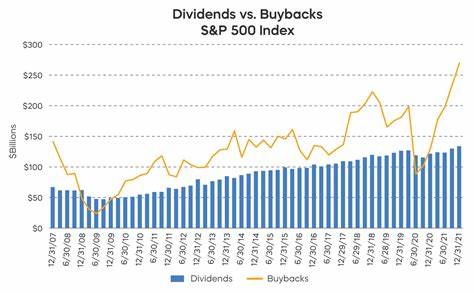

В последние годы выкуп акций стал одним из ключевых инструментов, который компании используют для управления капиталом и увеличения стоимости своих ценных бумаг. Этот процесс позволяет фирмам снижать количество находящихся в обращении акций, тем самым повышая прибыль на акцию и, как следствие, делая акции более привлекательными для инвесторов. Однако наблюдается тенденция к тому, что пик выкупа акций уже пройден, и это событие несёт за собой важные последствия для инвесторов, которые предпочитают получать доход от дивидендов. Выкуп акций исторически служил стратегическим инструментом для компаний, которые хотят гибко распределять свободные денежные средства. В периоды высокой прибыли и устойчивого денежного потока руководство фирмы часто выделяет средства именно на обратный выкуп своих акций, чтобы поддержать цену на рынке и повысить рентабельность акционерного капитала.

Особенно это было заметно в условиях низких процентных ставок, когда компаниям выгоднее было использовать собственные средства для обратного выкупа, чем вкладываться в дорогостоящие проекты или повышать дивиденды. Однако последние изменения в экономической ситуации, вызванные инфляцией, ужесточением монетарной политики и растущими процентными ставками, усложняют такую стратегию. Многие компании стали пересматривать свои бюджеты на выкуп акций, снижая объемы обратных покупок или полностью отказываясь от них. Это связано с необходимостью укрепления балансов, накопления резерва ликвидности и перенаправления капиталовложений на устойчивое развитие и инновации. Для инвесторов, которые ориентируются на дивидендный доход, данная смена тренда является важным сигналом.

Если уменьшение программы выкупа акций действительно станет массовым явлением, это может привести к повышенному вниманию компаний к выплатам дивидендов как способу привлечения и удержания инвесторов. В конечном счёте, дивиденды могут вернуть себе свою значительную роль в формировании доходности акций и стать устойчивым источником пассивного дохода. Тем не менее, стоит помнить, что политика дивидендных выплат также зависит от общей стратегической линии предприятия. Некоторые фирмы могут предпочесть реинвестировать прибыль в развитие и расширение бизнеса, вместо увеличения дивидендов, особенно в условиях экономической неопределённости. Поэтому для инвесторов становится важным тщательный анализ финансовых показателей компаний, их отраслевой специфики и долгосрочных планов.

Еще одним аспектом, который необходимо учитывать, является влияние регуляторных инициатив и изменений в налогообложении. Власти некоторых стран рассматривают возможность усиления контроля за программами выкупа акций и пересмотра налоговых льгот, связанных с такими операциями. Это может дополнительно повлиять на решение компаний о распределении капитала между дивидендами и обратным выкупом. Среди инвесторов укрепляется тенденция диверсификации портфеля, чтобы минимизировать возможные риски, связанные с изменении практики возвращения капитала акционерам. Фокус на акциях компаний с устойчивой историей выплат дивидендов, а также на тех, кто тщательно и балансированно подходит к вопросам капитальной политики, становится особенно важным.

В то же время снижение выкупов акций не обязательно означает выкуп акций по прежним уровням станет невозможным или нежелательным для всех компаний. Безусловно, в некоторых отраслях с высоким текущим денежным потоком, а также у некоторых технологических или зрелых предприятий, обратный выкуп останется эффективным инструментом, позволяющим управлять акционерной структурой и повышать доходность. Таким образом, инвесторам, заинтересованным в получении стабильных дивидендов, стоит внимательно следить за меняющимися рыночными трендами и адаптировать свои стратегии в соответствии с новыми условиями. Будущее корпоративного регулирования капитала будет тесно связано с балансом между выкупом акций и дивидендными выплатами, а умение правильно оценивать финансовую политику компаний станет ключом к успешному инвестированию. В целом, переходный период на финансовых рынках, характеристикой которого является спад в программах выкупа акций, создает благоприятные условия для повышения роли дивидендов.

Это даёт возможность инвесторам ориентироваться на более прозрачные и предсказуемые источники дохода, что особенно важно на фоне мировых экономических вызовов и повышенной волатильности рынка. Следует отметить, что в долгосрочной перспективе способность компании устойчиво выплачивать дивиденды во многом отображает её финансовую стабильность и эффективность управления. Поэтому акцент на дивидендах не только отвечает ожиданиям инвесторов, ищущих надёжный доход, но и способствует поддержанию дисциплины внутри компаний, способствуя здоровому развитию экономики в целом. В итоге, изменения в политике выкупа акций — это не только сигнал к пересмотру инвестиционных стратегий, но и важный фактор, который может позитивно сказаться на привлекательности акций компаний с сильной дивидендной историей. Для тех, кто ориентируется на пассивный доход и устойчивость вложений, время подготовки и аналитической работы сейчас является особенно важным.

Просматривая финансовые отчёты, учитывая макроэкономические тенденции и регулирующие факторы, инвесторы смогут выстроить оптимальную стратегию получения дохода в новых условиях рынка.