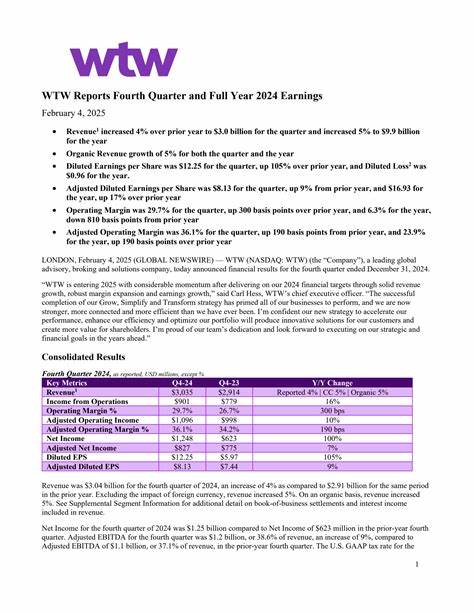

Компания Willis Towers Watson (WTW) продолжает занимать лидирующие позиции на рынке глобальных консультационных и страховых услуг, предлагая своим клиентам решения в области управления рисками, оптимизации социальных программ и расширения возможностей для бизнеса. Следующий квартальный отчёт компании, намеченный на 24 июля 2025 года, привлекает внимание инвесторов и аналитиков, ведь результаты за второй квартал могут задать тон дальнейшим движениям акции и повлиять на общее восприятие компании на финансовом рынке. Willis Towers Watson – это крупная публичная компания из Лондона, с рыночной капитализацией примерно в 30,4 миллиарда долларов. Деятельность компании сосредоточена в двух основных сегментах: Risk & Broking и Health, Wealth & Career. Эти направления демонстрируют устойчивый рост благодаря постоянно меняющимся потребностям клиентов в сфере управления рисками и социального обеспечения.

Что касается предстоящих финансовых результатов, аналитики в среднем прогнозируют скорректированную прибыль компании на уровне 2,66 доллара за акцию. Это предполагает рост на 4,3% по сравнению с аналогичным периодом прошлого года, когда был зафиксирован показатель в 2,55 доллара за акцию. Важно отметить, что WTW в последнее время демонстрирует сильные финансовые показатели, однако компания уже позволялась упустить прогнозы по прибыли в одном из последних четырёх кварталов, при этом превзойдя ожидания в трёх других случаях. За последний год акции Willis Towers Watson выросли на 17,8%, что превосходит средний рост индекса S&P 500, составивший 13,4%. Однако рост бумаг компании оказался ниже по сравнению с отраслевым индексом Financial Select Sector SPDR Fund (XLF), который за тот же период увеличился на 28%.

Такой сравнительный анализ показывает положительную динамику, но вместе с тем сигнализирует о потенциальных возможностях для дальнейшего роста компании в условиях конкурентного рынка. С одной стороны, Willis Towers Watson сталкивается с определёнными вызовами. В первом квартале 2025 года акции компании упали на 5,7% после публикации результатов, которые не оправдали ожиданий инвесторов. Органический рост выручки составил 5%, однако общая выручка снизилась на 5% из-за продажи бизнес-единицы TRANZACT, достигнув 2,2 миллиарда долларов и не достигнув прогнозов рынка на 3,9%. При этом скорректированная прибыль на акцию осталась на уровне прошлого года (3,13 доллара), что оказалось ниже средних ожиданий на 2,2%.

Такая реакция демонстрирует чувствительность рынка к результатам и важность соответствия ожиданиям аналитиков в текущей рыночной среде. В целом, аналитический консенсус оставляет акции Willis Towers Watson с рейтингом «Умеренно покупать». Среди 19 аналитиков, охватывающих компанию, 12 дают рекомендации «Сильная покупка», одна - «Умеренная покупка», пятеро советуют держать акции, и только один выразил мнение о продаже. Средняя целевая цена находится на уровне 364,70 долларов, что предполагает потенциал роста примерно на 18,9% относительно текущей стоимости акций. Главной интригой в следующем квартальном отчёте станет подтверждение или корректировка текущих прогнозов прибыли на 2025 финансовый год.

Аналитики ожидают, что показатель евро на акцию (EPS) составит 16,55 долларов, что чуть ниже уровня предыдущего года (16,93 долларов). При этом прогнозируется значительный рост—около 14,1% в финансовом 2026 году, когда прибыль на акцию может достичь 18,89 долларов. Этот тренд отражает ожидания улучшения бизнес-показателей и успешной реализации стратегических инициатив компании. Отдельное внимание заслуживает диверсификация и стабильность источников дохода WTW. Сегмент Risk & Broking традиционно приносит стабильный приток выручки за счёт страхового брокерского бизнеса и комплексных программ управления рисками.

В то же время подразделение Health, Wealth & Career ориентировано на социальные программы и решения для корпоративных клиентов, что позволяет расширять клиентскую базу и внедрять инновационные сервисы, поддерживающие долгосрочное развитие. Продажа TRANZACT стала стратегическим решением, направленным на оптимизацию портфеля активов и фокусировку на ключевых направлениях бизнеса. Хотя это повлияло на текущие показатели выручки, такой шаг рассматривается как необходимый для повышения операционной эффективности и концентрации на более прибыльных сегментах. Несмотря на некоторые разочаровывающие моменты в предыдущих квартальных отчётах, Willis Towers Watson продолжает инвестировать в развитие технологий и аналитических инструментов, что улучшает качество услуг и удерживает позиции компании как технологического лидера в сфере управления рисками и HR-решений. Инвесторы также наблюдают за макроэкономическими тенденциями и регуляторными изменениями, которые могут повлиять на бизнес модели компании.

Перемены в законодательстве по вопросам страхования, налогообложения и социальных программ способны внести коррективы в ситуацию на рынке и повлиять на перспективы роста WTW. Подводя итоги, можно сказать, что следующий квартальный отчёт Willis Towers Watson будет ключевым событием для оценки общего состояния компании и её места в конкурентной среде. Учитывая ожидания роста прибыли и целевой потенциал акций, инвесторам стоит уделять внимание не только цифрам отчёта, но и комментариям руководства, стратегическим инициативам и изменениям в структуре бизнеса. Аналитики советуют сохранять умеренный оптимизм, одновременно внимательно следя за динамикой выручки и прибылей, а также влиянием внешних факторов. В условиях меняющегося рынка компания сохраняет сильные позиции, которые при правильном управлении могут привести к значительному росту и улучшению финансовых результатов в долгосрочной перспективе.

Для тех, кто заинтересован в инвестициях в финансовом секторе, Willis Towers Watson представляет собой привлекательный актив с доказанной устойчивостью и потенциалом роста. Следующий квартальный отчёт даст более чёткое понимание, насколько успешно компания справляется со своими задачами и готова ли она к новым вызовам и возможностям на горизонте ближайших месяцев.