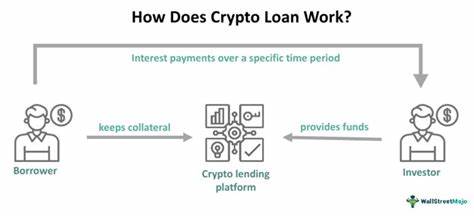

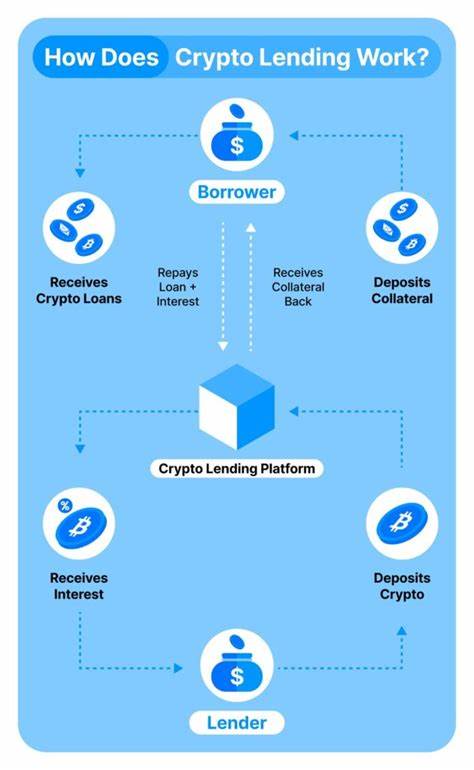

В современном финансовом мире криптовалюта занимает всё более значимое место, становясь не только средством сохранения капитала, но и инструментом для получения дополнительной ликвидности. Одним из таких инновационных финансовых продуктов являются криптозаймы, позволяющие использовать цифровые активы в качестве залога для получения денежных средств. Этот подход становится всё популярнее благодаря своей доступности и выгодным условиям, особенно для тех, кто уже обладает значительным количеством криптовалюты и не желает продавать свои активы. Криптозаем представляет собой обеспеченный кредит, при котором заемщик предоставляют в залог собственные криптовалютные активы — например, биткоины или эфир. Лендор или кредитная платформа замораживает эти активы на время действия кредита, что служит гарантом возврата займа.

Пока заемщик своевременно возвращает средства вместе с начисленными процентами, он сохраняет право на свои криптовалюты после завершения договора. В случае невыполнения обязательств по платежам, платформы вправе продать залоговые активы для компенсации потерь. Важной особенностью криптозаймов является возможность получить кредитную сумму, равную части стоимости предоставленных в залог монет. Обычно кредит присуждается в размере от 50 до 90 процентов от рыночной стоимости криптовалюты. При этом, если цена залога значительно снижается во время действия займа, заемщику может потребоваться внести дополнительный залог или погасить часть задолженности, чтобы избежать ликвидации активов.

Такой механизм защищает обе стороны и делает процесс прозрачным. Одним из весомых преимуществ криптозаймов являются сравнительно низкие процентные ставки. В зависимости от кредитора и условий займа, процентная ставка может варьироваться, но в целом она зачастую значительно ниже, чем при получении традиционных личных кредитов или использовании кредитных карт. Некоторые платформы предоставляют займы с минимальной ставкой, начиная от 0% и доходящей до 14%, что выгодно выделяет этот вид кредитования на фоне традиционных финансовых продуктов. Существует два основных направления, по которым развиваются криптовалютные займы — централизованные и децентрализованные платформы.

Централизованное финансирование (CeFi) предполагает взаимодействие с компаниями, которые берут криптовалютные активы на хранение и контролируют процесс выдачи займа. Среди таких компаний известны BlockFi, Celsius и Nexo. Они обеспечивают удобный интерфейс и быстрое оформление займов, однако клиентам необходимо доверять платформе свои цифровые средства на период действия кредита. В противоположность этому идут децентрализованные финансы (DeFi), предоставляющие займы через смарт-контракты на блокчейне без посреднического участия централизованных организаций. В таком случае пользователь сохраняет полный контроль над своими активами, но риски, связанные с колебаниями стоимости залога, частично ложатся на него самого.

DeFi-займы привлекают тех, кто ценит конфиденциальность и децентрализацию, но при этом ставки по таким кредитам обычно выше из-за большей волатильности и рисков. Процесс получения криптозайма обычно не представляет большой сложности и проходит быстро. Во-первых, нужно выбрать кредитора или платформу, которая принимает нужные виды криптовалют. Затем следует регистрация аккаунта и верификация личности, которая становится стандартной процедурой для борьбы с отмыванием денег и обеспечения безопасности. После подтверждения доступа к кошельку с криптоактивами можно выбрать сумму и срок займа, подать заявку и в случае одобрения получить средства на указанный счет.

В некоторых случаях деньги поступают в течение нескольких часов, что делает данное решение удобным для срочных финансовых нужд. Криптозаймы находят применение в самых разных сферах. Они могут служить инструментом для погашения других долгов, покрытия неожиданных расходов, ремонта жилья или покупки товаров без необходимости продавать свои цифровые активы. Некоторые пользователи применяют такие кредиты для инвестирования или расширения бизнеса, хотя в таких случаях важно внимательно изучить условия договора, так как не все платформы допускают использование средств для коммерческих целей. Несмотря на все преимущества, криптозаймы связаны с определенными рисками и недостатками.

В первую очередь, сам факт использования криптовалюты как залога порождает волатильность — падение курса актива может привести к необходимости внесения дополнительного залога или досрочному погашению долга. При невыполнении заемщиком своих обязательств существует вероятность потери цифровых активов. Кроме того, не каждый человек имеет доступ к криптовалютным кошелькам или знает, как ими пользоваться, что ограничивает круг потенциальных клиентов такого кредитования. Среди положительных сторон стоит выделить отсутствие необходимости прохождения кредитных проверок, что значительно облегчает получение кредита и делает его доступным для людей с разным уровнем кредитной истории. Кроме того, за счет модель залогового обеспечения снижаются процентные ставки, что выгодно отличается от классических личных займов или кредитных карт.

Возможность использовать полученные средства практически без ограничений дает гибкость в управлении личными финансами. Альтернативой криптозаймам может стать продажа криптовалюты с целью получения ликвидности. Однако этот способ имеет свои минусы, в частности, реализация прибыли облагается налогом на прирост капитала, что может быть значительной финансовой нагрузкой. Выплата налогов зависит от срока владения активом и может достигать значительной доли дохода. Другим вариантом служат личные кредиты без залога, которые выдают банки и кредитные организации.

Процентные ставки там зависят от кредитного рейтинга заемщика и могут быть как значительно ниже, так и выше по сравнению с криптозаймами. Кроме того, сроки и суммы таких займов регулируются не криптоактивами, а традиционными показателями кредитоспособности. Не менее популярна опция использования кредитных карт с предложением 0% годовых на период действия акций. Такой способ позволяет занимать деньги без начисления процентов в указанный срок, но требует дисциплинированного подхода к погашению задолженности, иначе переплата станет чрезмерной. Современное развитие финансовых технологий и рост интереса к цифровым валютам создают благоприятные условия для дальнейшего расширения рынка криптозаймов.

Эти продукты совмещают преимущества классических кредитов с инновационными технологиями блокчейна и криптовалют, открывая новые возможности как для частных инвесторов, так и для компаний. Однако важно тщательно анализировать все аспекты, включая потенциальные риски и особенности каждой платформы, чтобы сделать обоснованный выбор и использовать этот финансовый инструмент с максимальной выгодой и безопасностью. Таким образом, криптозаймы становятся важной частью финансовой экосистемы, предлагая удобный способ получения средств с использованием криптовалюты в качестве обеспечения. Для тех, кто стремится сохранить свои цифровые активы и одновременно получить доступ к наличным, это решение может стать оптимальным вариантом при условии внимательного изучения рынка и ответственного подхода к финансовому планированию.