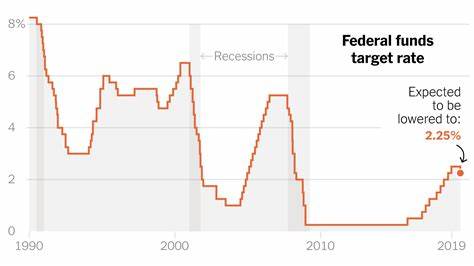

В преддверии нового сезона, когда мировые рынки волнительно ожидают решения Федеральной резервной системы (ФРС) США о сокращении процентных ставок, эксперты уверены, что снижение произойдет в 2024 году. Однако многие экономисты предупреждают, что этого может быть недостаточно для реального изменения в текущих экономических условиях, особенно на рынке недвижимости. На последнем заседании ФРС, прошедшем в сентябре 2024 года, было озвучено, что ожидается снижение ставки на 0,25-0,5%. Это решение обусловлено стагнацией экономического роста и необходимостью стимулирования потребительского спроса. Однако, по мнению аналитиков, даже эти меры не смогут кардинально повлиять на рынок жилья, где существующие проблемы остаются неразрешенными.

Одной из основных причин этого недовольства является низкий уровень предложения на рынке жилья. По данным Национальной ассоциации риелторов, в июле 2024 года уровень запасов жилья составлял всего 3,6 месяца, что значительно ниже нормального уровня в шесть месяцев для сбалансированного рынка. Безусловно, это ограничивает возможности покупателей и поддерживает высокие цены на недвижимость. На фоне таких ограничений, динамика реализации недвижимости впечатляет. Согласно последним отчетам, дома стоимостью более миллиона долларов распродавались в среднем за 18 дней, а за стартовые квартиры в пределах 100–250 тысяч долларов покупатели боролись, как за истинные сокровища, и они также исчезали с рынка за 15 дней.

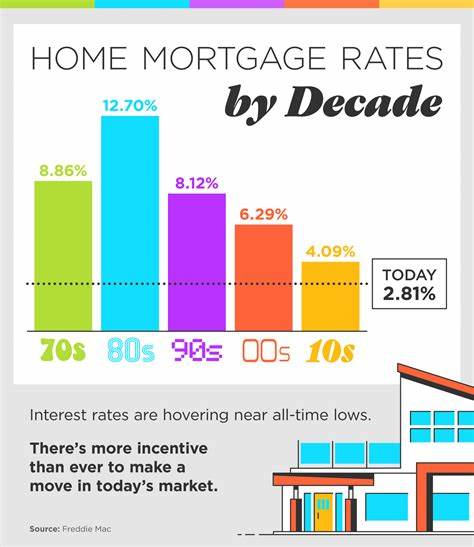

Тем не менее, сегмент жилья стоимостью менее 100 тысяч долларов оставался в тени, зачастую продаваясь только с большими задержками. Основная проблема, с которой сталкиваются покупатели, заключается в том, что владельцы жилья с низкими ставками по ипотечным кредитам, заключенными до роста процентных ставок, не готовы продавать свои объекты. Многие жители, имея ипотечные ставки ниже 4%, не стремятся расставаться с такими выгодными условиями. Например, по данным Freddie Mac, почти 62% ипотечных кредитов имеют ставки ниже 4%, а около 29% — ниже 3%. Это создает так называемые «золотые наручники», когда владельцы жилья очень неохотно покидают свои комфортные позиции.

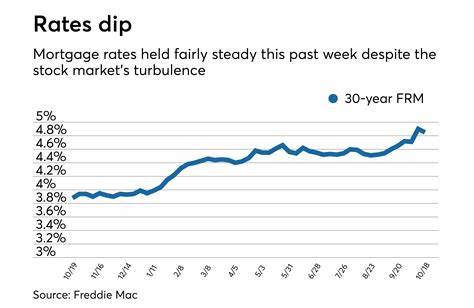

Предположим, что вы приобрели дом в апреле 2020 года с процентной ставкой 3,15%. В то время средняя цена на жилье составляла 317 100 долларов. По состоянию на сентябрь 2024 года средняя ставка выросла до 6,46%, а средняя цена на жилье достигла 412 300 долларов. Если вы решили бы продать свой дом, то после учета всех расходов на продажу и налоги, ваша новая ипотека была бы значительно выше, чем текущая. Согласно расчетам, при продаже дома стоимостью 412 300 долларов и покупке нового жилья, заемщику пришлось бы занимать более 354 000 долларов под новую более высокую процентную ставку.

А это, в свою очередь, приведет к росту месячных платежей, что многие не могут себе позволить. Более того, все сопутствующие расходы, такие как стоимость закрытия сделки и страхование, только усиливают этот финансовый стресс. Таким образом, несмотря на позитивные намерения ФРС по снижению процентных ставок, это, скорее всего, не приведет к ожидаемым позитивным изменениям на рынке жилья. Слишком много факторов, таких как высокие ставки по имеющимся кредитам и необычно низкий уровень запасов жилья, продолжают препятствовать нормализации рынка. Какой же выход из текущей ситуации? Эксперты отмечают, что рынку необходимо увеличение числа предложений.

Это может произойти только в результате выхода на рынок собственников, которые не имеют долгов по ипотечным кредитам. Например, владельцы, которые получили свои квартиры в наследство или которые выплачивают свои кредиты за жилье, могут захотеть продать свои объекты, предоставив необходимый баланс на рынке. При этом снижение процентных ставок окажет положительное влияние на тех покупателей, которые и без того могут позволить себе совершить сделки на рынке недвижимости. Однако для большинства потребителей, находящихся в непростой финансовой ситуации, это не станет значимым решением. Высокие цены, сочетающиеся с высокими затратами на ипотеку, продолжают ограничивать доступность жилья для большинства желающих.