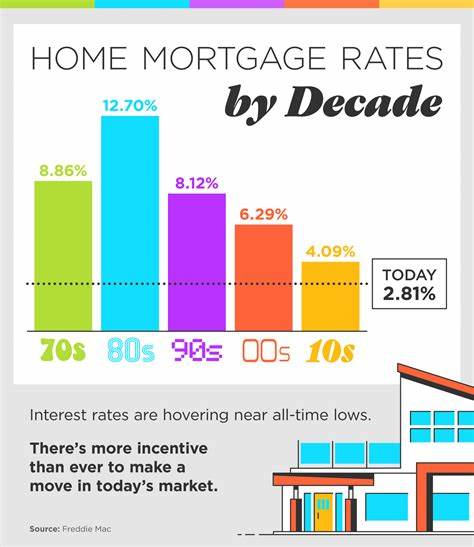

В последние годы вопрос об ипотечных ставках стал особенно актуальным для многих граждан, стремящихся приобрести жилье. Проблемы с доступностью жилья, высокие ставки и экономическая нестабильность заставили многих отложить покупку в долгий ящик. Тем не менее, согласно прогнозам экспертов, в 2025 году ситуация может измениться, и ставки по ипотеке могут существенно снизиться. После пандемии многие потенциальные покупатели столкнулись с беспрецедентными трудностями. Ипотечные ставки достигли своего максимума с начала 2000-х и колебались в диапазоне от 6% до 7,5%.

Многие из тех, кто планировал стать владельцем жилья, решили отложить покупку, надеясь на снижение ставок в будущем. По данным BMO Financial Group, 71% опрошенных ожидают снижения ставок, прежде чем окончательно решаться на покупку. Тем не менее, высокие ставки не только отпугнули покупателей, но и привели к уменьшению предложения на рынке недвижимости. Многие владельцы жилья, имеющие ипотеку по низким ставкам, не желают менять жилье, опасаясь потерять выгодные условия кредитования. Как отмечает профессор экономики Эдвард Коулсон, высокая стоимость кредитования значительно затруднила переход на новое жилье.

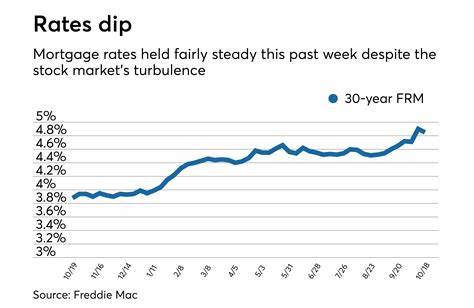

Сейчас, однако, имеется обнадеживающая информация: ставки по ипотечным кредитам начали снижаться и уже упали более чем на процент с пиковых значений, достигнутых осенью 2023 года. Это открывает новые возможности для многих заемщиков, и сейчас существует вероятность, что к концу 2024 года ставки могут упасть ниже 7%. Основной вопрос заключается в том, насколько низкими могут стать ипотечные ставки в 2025 году. Эксперты предсказывают, что ставки действительно могут упасть, но возвращение к рекордно низким уровням, наблюдавшимся во время пандемии, маловероятно. Согласно мнениям специалистов, замедление инфляции, которое наблюдается в последние месяцы, может привести к снижению процентных ставок, в том числе и по ипотекам.

Как утверждает Мелисса Кохн, региональный вице-президент William Raveis Mortgage, снижение инфляции является позитивным знаком для будущих домовладельцев. Если Федеральная резервная система начнет снижать ключевую процентную ставку, это может оказать положительное влияние на ипотечные ставки. В то же время прогнозы остаются неоднозначными. Али Уольф, главный экономист компании Zonda, указывает на то, что ставки могут колебаться в диапазоне от 5,9% до 6,2% в 2025 году. Однако это предположение основано на ряда факторов, включая умеренный уровень инфляции и возможные несколько раундов снижения процентной ставки Федеральной резервной системой.

Тем не менее, стоит отметить, что экономические условия могут оказать значительное влияние на динамику ставок. Если в стране начнет происходить рецессия, это может привести к неожиданному снижению ипотечных ставок. На данный момент J.P. Morgan Chase оценивает вероятность рецессии в 35% в 2024 году и в 45% в 2025 году, что может оказать давление на ставки.

Некоторые эксперты полагают, что в случае ухудшения экономической ситуации ипотечные ставки могут упасть до 5,75% или даже 6%. Эндрю Уотли, аналитик, работающий в Lower, считает, что в условиях легкой рецессии, а также нарастущей безработицы, ипотечные ставки могут стать более доступными. Несмотря на обнадеживающие прогнозы, эксперты призывают потенциальных покупателей не терять времени. Ожидание значительного снижения ставок может оказаться не самым разумным решением. В текущих условиях рекомендуется рассмотреть возможность рефинансирования ипотеки или поиска наиболее выгодных предложений на рынке.

Важный момент, который необходимо учитывать, заключается в том, что, хотя многие из экспертов придерживаются мнения о снижении ставок, основная масса согласна с тем, что они не упадут до уровней, которые были привычными до пандемии. Лиза Стуртевант, главный экономист Bright MLS, заявила, что ипотечные ставки будут оставаться выше 6% в ближайшие годы. По ее мнению, мы вступаем в новую эру, где ставка в 6% на 30-летние ипотечные кредиты станет нормой. Прогнозы Fannie Mae, одной из ведущих компаний по ипотечному кредитованию, подтверждают эту точку зрения, предсказывая, что начиная с первого квартала 2025 года ставки будут начинаться с уровня 6,2% и постепенно снижаться до 5,9% к концу года. Таким образом, хотя эксперты и предсказывают снижение ипотечных ставок, многие владения на рынке жилья все еще могут столкнуться с трудностями.

Тем, кто планирует покупку жилья, стоит внимательно отслеживать экономические тенденции и обращения Федеральной резервной системы. Одним из итогов будущих изменений на рынке ипотеки станет и формирование новых привычек у покупателей жилья. Многие из них могут привыкнуть к новому уровню ипотечных ставок и адаптироваться к новым условиям рынка. Возможно, в будущем сами ставки перестанут вызывать такой резонанс и станут обыденностью для будущих покупателей жилья. Таким образом, на вопрос, как низко могут опуститься ипотечные ставки в 2025 году, ответа не существует.

Прогнозы остаются гибкими в зависимости от экономических и политических изменений. Ясно одно: ситуация на рынке меняется, и потенциальным заемщикам следует быть настороже, чтобы не упустить возможности, которые могут появиться уже в ближайшем будущем.