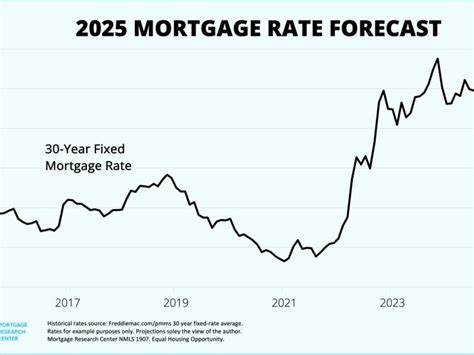

По состоянию на 30 июня 2025 года ипотечные и рефинансовые процентные ставки в США продемонстрировали заметную устойчивость, практически не изменившись по сравнению с началом второго квартала. Средняя ставка по 30-летним фиксированным ипотекам удерживается на уровне 6,53%, что лишь немного ниже результата конца первого квартала, когда она составляла 6,55%. Для 15-летних фиксированных кредитов наблюдается умеренное снижение на 12 базисных пунктов — до 5,71%, что отражает некоторую тенденцию к удешевлению коротких ипотечных займов. В то же время ставки по облигациям с регулируемой ставкой (ARM), к примеру 5/1 ARM и 7/1 ARM, практически не изменились и остаются выше фиксированных ипотечных кредитов, соответственно около 7,00% и 7,08%. Такая стабилизация ставок стала результатом нескольких ключевых факторов, среди которых стабилизация инфляционных ожиданий, частичное смягчение геополитической напряжённости и устойчивость экономических индикаторов.

На фоне общей неопределённости в мировой экономике и непредсказуемых колебаний сырьевого рынка фиксированные ипотечные ставки показывают высокую степень предсказуемости, что важно для заемщиков и инвесторов. Экономисты и финансовые аналитики сходятся во мнении, что ожидать значительного снижения ставок в оставшееся время 2025 года и в 2026 году не стоит. Несмотря на то, что ставки по ипотечным кредитам остаются исторически высокими в сравнении с периодом после финансового кризиса 2008 года или пандемическим периодом с рекордно низкими ипотечными ставками, текущая экономическая ситуация демонстрирует относительно комфортный уровень фиксации ставок для новых заемщиков. Для тех, кто планирует приобретать жильё, сдержанный оптимизм заключается в том, что сегодня ставки хоть и не самые низкие, но стабильные. Это значит, что покупателям не стоит откладывать долгожданную сделку в надежде на резкое падение ставок, так как ожидание может затянуться.

Своевременное решение о приобретении недвижимости позволит начать наращивать собственный капитал и получать выгоду от фиксированных условий кредитования. Плюс, при возможности в будущем можно будет рассмотреть варианты рефинансирования для уменьшения процентной ставки. Рефинансирование ипотеки также находится в относительно стабильном состоянии. Средние ставки по рефинансированию по 30-летнему кредиту равны примерно 6,61%, что чуть выше новых покупных ставок. Такая разница в значениях объясняется дополнительными затратами и рисками, связанными с процедурой рефинансирования, а также кредитной историей заемщиков на момент подачи заявки.

15-летние рефинансовые кредиты зафиксировали среднюю ставку около 5,86%, что вместе с прежними данными отражает тенденцию качества и сроков кредитования. Выбор между 15-летней и 30-летней ипотекой зависит от индивидуальных финансовых возможностей заемщика. Краткосрочная ипотека характеризуется более низкими ставками и меньшей суммой процентов, выплачиваемых за весь срок займа. Однако ежемесячные платежи будут существенно выше, что требует более серьёзного денежного планирования. Для многих семей популярна именно 30-летняя ипотека, которая даёт простор для более плавных финансовых нагрузок.

Постепенно снизить ставку возможно с помощью систем рефинансирования, когда экономическая ситуация изменится в пользу заемщика. Ипотека с регулируемой ставкой (ARM) становится привлекательным вариантом для тех, кто планирует продать недвижимость или рефинансировать кредит в течение нескольких лет. При такой ипотеке процентная ставка фиксируется на начальный период, например пять или семь лет, и затем может ежегодно корректироваться. Часто стартовый процент по ARM ниже, чем у фиксированных кредитов. Но риск повышения ставки рискует увеличить финансовую нагрузку в будущем.

Поэтому перед выбором этого вида кредита важно тщательно оценить возможные риски и учитывать свои планы по владению недвижимостью. Для снижения процентной ставки банки ориентируются на финансовое состояние заемщиков. Люди с высокой кредитной историей, достаточным первоначальным взносом и низким уровнем задолженности получают более выгодные условия. Важно заранее работать над улучшением кредитного рейтинга, снижением долговой нагрузки и накоплением на первый взнос. Дополнительно существует возможность приобретения скидочных пунктов (discount points), которые позволяют снизить процентную ставку путем единовременной доплаты при закрытии сделки.

Такие варианты особенно актуальны для тех, кто планирует длительное время проживать в одной недвижимости и хочет сократить переплату по процентам. Использование современных ипотечных калькуляторов и инструментов на финансовых платформах, таких как Yahoo Finance или Zillow, помогает потенциальным заемщикам объективно оценить экономическую нагрузку по кредиту. Эти инструменты учитывают не только основную сумму и проценты, но и налоги на имущество, страховые взносы и другие расходы, связанные с владением жильём. Это существенно облегчает принятие взвешенного решения и планирование бюджета. Для тех, кто рассматривает возможность рефинансирования текущей ипотеки, оптимальным советом будет сравнивать предложения нескольких банков и кредитных организаций и тщательно вычислять все сопутствующие расходы.

Рефинансирование стоит того, если новая ставка существенно ниже текущей и экономия в процентах перевесит издержки на оформление и закрытие сделки. Особенно важно следить за программами, которые предлагают снижение ставки без значительных дополнительных сборов — они могут быть выигрышным решением в условиях стабильных ставок. В целом, рынок ипотечного кредитования в США на июнь 2025 года отличается стабильностью и умеренной предсказуемостью. Заёмщикам рекомендуется не откладывать покупку жилья в надежде на резкое изменение ставок, а учиться грамотно использовать доступные инструменты, улучшать личный финансовый профиль и рассматривать рефинансирование как способ экономии и оптимизации долговых обязательств в будущем. Такие реалии подчёркивают важность проактивного подхода к финансированию жилья и использования методов финансового планирования, адаптированных под текущие экономические условия.

При грамотном выборе условий кредита и финансовой стратегии сегодня, возможно обеспечить себе комфортное и выгодное владение недвижимостью в долгосрочной перспективе.