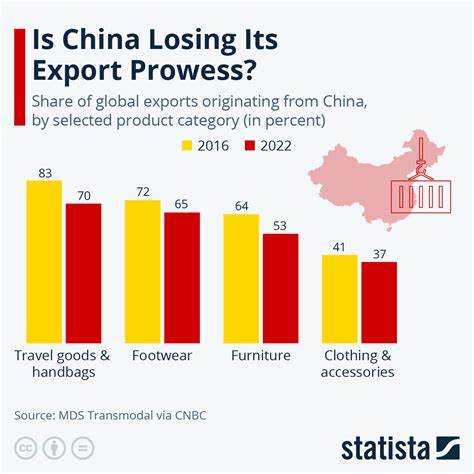

В последние годы мировой рынок производства и экспорта одежды переживает значительные трансформации, меняя расстановку сил главных участников. Одним из ярких трендов является снижение роли Китая — страны, которая десятилетиями была безусловным лидером в этой отрасли. Согласно своему отчету, аналитическая компания Coface фиксирует заметное сокращение доли Китая в мировом экспорте одежды: с 54% в 2010 году до 41% в 2023 году. Такой сдвиг отражает комплекс факторов, влияющих на конкурентоспособность КНР, а также меняется география будущих центров текстильного производства. В основе изменений лежит сразу несколько причин.

Прежде всего, рост затрат на труд. Китай с 2010 года ежегодно фиксирует прибавку средних зарплат примерно на 6%. Это значительно снижает ценовое преимущество китайских фабрик, которые ранее привлекали западных заказчиков низкой себестоимостью производства. Если в начале 2000-х годов разрыв в оплате между китайским и американским рабочим составлял порядка 18 раз, то сегодня эта разница сократилась до 4.6 раз.

Такой фактор заставляет западные компании искать альтернативные площадки для производства в регионах с более низкой стоимостью труда. В дополнение к этому, Китай ужесточил экологические регуляции. Новые требования к стандартам производства и контролю над загрязнениями приводят к удорожанию издержек для предприятий. Для сохранения устойчивого развития страна вынуждена инвестировать в экологичные технологии, что увеличивает затраты и снижает гибкость в предложении дешевого выпускаемой продукции. Это срабатывает как дополнительный фактор, подталкивающий заказчиков к диверсификации производственных цепочек.

Еще одним значимым аспектом является структура самого китайского сектора одежды. Несмотря на то, что здесь сосредоточено около 19% мировых компаний в данной сфере, за период с 2020 по 2024 год только 10% прибыли сектора пришлось на долю китайских фирм. Это свидетельствует о доминировании модели субподрядных низкодоходных операций для западных брендов. В то время как западные компании формируют значительную часть прибыли за счет разработки, маркетинга и брендинга, китайская промышленность в основном занимается затратной производственной частью без больших маржинальных добавок. Данные факторы вместе взятые создают предпосылки для расширения влияния новых регионов, способных извлечь выгоду из ослабления лидерства Китая.

Эксперты Coface выделяют страны Южной и Юго-Восточной Азии, включая Бангладеш, Камбоджу, Пакистан, Вьетнам и Индию. Эти державы обладают преимуществами в виде более низких затрат на рабочую силу и активно развивают производственные мощности, привлекая западных инвесторов и бренды. Индия к тому же может рассчитывать на свой обширный внутренний рынок, что увеличивает потенциал для роста отрасли внутри страны. Реорганизация цепочек поставок также затрагивает Европу и страны Латинской Америки. Альбания и Грузия получают конкурентные преимущества благодаря близости к европейскому рынку и относительно низким издержкам, а Эль-Сальвадор становится популярным направлением для переноса производств из-за своих торговых преференций и стабильности логистических маршрутов после пандемии COVID-19.

Важным фактором, влияющим на конкурентоспособность регионов, являются особенности тарифной политики США. В сценарии прямого и симметричного применения таможенных пошлин выигрывают страны с устойчивыми торговыми связями с Европейским Союзом, такие как Бангладеш. Низкая зависимость от американского рынка помогает им сохранять преимущество. Напротив, Вьетнам, Лесото и Иордания могут столкнуться с ухудшением позиций из-за дифференцированных тарифов и сильной ориентированности на США. Европейские государства выигрывают при условии сохранения низких пошлин и отсутствия резких изменений в торговой политике США.

Впрочем, если пошлины США на одежду поднимутся до уровня 50%, как некогда угрожал бывший президент Дональд Трамп, многие производители из-за Атлантики значительно пострадают. Это может еще больше ускорить перераспределение производственных мощностей в сторону регионов с более стабильными и предсказуемыми торговыми условиями. В общем, падение доли Китая в мировом экспорте одежды — это не просто сезонный тренд, а отражение глубоких структурных изменений в глобальной экономике текстильной индустрии. Рост затрат на рабочую силу и экологические регуляции, а также политика крупнейших потребительских рынков заставляют бизнес искать новые производственные хабы. Это дает шанс развивающимся странам укрепить свое присутствие, привлечь инвестиции и занять долгосрочно прочные позиции на мировом рынке.